原文出處:https://www.storm.mg/article/3699902?mode=whole

我將在原文處提供不同的見解,歡迎指正,見解會使用紅色字體。另一位朋友則是使用中文選讀淺見做開頭。

破解加密貨幣謬論:這些聰明的人,到底用那些手法在唬弄我們?

我們想讓你知道:馬斯克光環加持比特幣,一句話大漲,一句話跳水,根本沒有所謂的「去中心化」,創造一堆艱深難懂的區塊鏈專有名詞,包裝著金融科技的外衣炒作哄抬,不只唬了一堆投資人,也把金融監管機關耍得團團轉。因此作者認為,應制定相關的法規加以限制,才能維護金融市場的健全與穩定。同時由於台灣近年來電力吃緊,政府應立法以價格或總量限制大型加密貨幣礦場的採礦行為,將電力應用在半導體、工業發展、智慧農業、民生消費等才有意義!

“馬斯克這段比喻不恰當,馬斯克可以對任何事務評論,他有他的影響力,不過比特幣會慢慢磨平他的影響力(在比特幣上面)。去中心化的意義並不在價格漲跌,而是無論是馬斯克或是美國政府中國政府,都無法關閉比特幣網路,比特幣不屬於任何一個個人團體或政府,無法被操縱。”

“比特幣的價格波動很正常,他就是一個價值發現的過程,這個資產還這麼年輕(12歲),人們對他還很陌生,就像一個新上市的股票,波動幅度通常較高,過了一段時間後,波動通常慢慢減緩,比特幣也在經歷這個過程。“

”區塊鏈專有名詞:這裡我必須承認區塊鏈就已經不易理解,如果再加上比特幣的其他名詞(如:工作量證明POW、抗審查、簽章、雜湊率、私密金鑰、密碼學、雙花(雙重支付)…),我想一堆人就先投降了。但是這卻就是創造比特幣這麼顛覆性創新的原因,能把這麼多的複雜概念用程式表達出來,絕一般人能做到,也絕對不是要用這些來騙韭菜小白,而是要解決現實世界的問題。可以參考比特幣官網:https://bitcoin.org/zh_TW/vocabulary#address

比特幣的運作原理:https://bitcoin.org/zh_TW/how-it-works

“金融監管是必要的。只是這個創新實在是太前衛了,監管機構無法即時消化也看不懂居多,目前台灣金管會也出台許多監管,美國的SEC也是一直在完善監管,都是朝著正確的方向前進。”

中文選讀淺見:金融監管對金融託管機構是必要的,監管對象應該是機構,而非大眾,人民應該要有權力選擇自我監管負責財務,或是付費找金融機構託管,但不該是受監管的對象。

“耗電量問題一直是被詬病主要原因之一,其實台灣的電價早就不利挖礦,礦工們大都集中在電力非常便宜的地方,而且這些大部分都是清潔能源。先給一篇探討這方面的文章“https://bitcointaiwan2021.blogspot.com/2021/07/blog-post.html

中文選讀淺見:我認為作者,或是許多人,一直在比特幣耗電力議題上作文章是沒有意義的,有關電力的消耗,每個人對於有沒有意義的定義上都有不同,你認為沒有意義但我認為很有意義,相反的也是一樣,像是全世界每年因為新年、聖誕節、情人節、網購、聊天視訊、電視轉播、世界海陸空交通,延伸到所有人類會消耗電力的活動,哪些是有意義哪些沒有意義,對每個人答案都不一樣。比特幣會有人進行活動就表示有人願意支出電力費用來從事這樣的活動,無論這些人的目的或回報是什麼,都無關緊要,每個人都可以有自己的選擇與偏好,相對的他人也無權評論。

媒體報導知名創業家馬斯克(Elon Musk)擔憂比特幣的挖礦及交易活動可能使用太多化石燃料不環保,進而暫停讓特斯拉接受比特幣付款,再加上中國大陸封殺加密貨幣!禁止金融及支付機構從事相關業務,比特幣在一個月內由63,000美元暴跌50%到接近32,000美元,方舟投資(Ark Invest)直言馬斯克被誤導了,其實比特幣採礦運算「很環保」;號稱數位資產領域「高盛」的加密貨幣投資銀行銀河數位(Galaxy Digital)甚至在五月發表了一份報告說明全球比特幣採礦的耗電量每年大約114兆瓦時,而銀行體系的耗電量每年高達264兆瓦時,如圖一所示,比特幣的耗電量不到傳統銀行的一半顯然「很環保」,事實真的是這樣嗎?到底是誰在誤導誰呢?

")

三種不同金融活動,每年消耗的能源 (圖/Galaxy Digital Mining)

什麼是比特幣?

比特幣是使用「區塊鏈(Blockchain)」建立的「加密貨幣(Cryptocurrency)」,它的原理有些複雜,有興趣的朋友可以參考我之前發表的文章:

區塊鏈的真相一:一種唬人的雕蟲小技,發展成令全球瘋狂的現代版國王新衣

區塊鏈的真相二:為什麼說比特幣的區塊鏈是一種唬人的雕蟲小技?

什麼是比特幣的區塊鏈?

區塊就是「存摺」,一本郵局存摺可以記錄大約200筆交易,一個比特幣區塊可以記錄大約4000筆交易。存摺依照固定的格式記錄資料,例如:日期、摘要、提款、存款、結餘。區塊也依照固定的格式記錄資料,例如:日期、付款人、收款人、交易金額,我們稱為「資料結構(Data structure)」,如圖二所示。

")

一本郵局存摺記滿200筆交易就換第二本,再記滿就換第三本,依此類推,我們姑且把它稱為「存摺鏈」; 一個比特幣區塊記滿4000筆交易就換第二個,再記滿就換第三個,依此類推,我們稱為「區塊鏈」。我的郵局存摺鏈只記錄了我的交易,因此我的郵局存摺鏈只有12本;比特幣的區塊記錄了全世界所有使用者的交易,因此比特幣的區塊鏈「又臭又長」。

比特幣從2009年上線,到今天總共有超過600,000個區塊,每一個區塊佔用1MB記憶體,到今天總共佔用超過600,000MB記憶體,相當於600GB,如圖三所示,真的「又臭又長」吧!如果我們不在區塊裡儲存「交易記錄」,而改成儲存「一般資料」,就成為大家耳熟能詳的區塊鏈了!怎麼樣,原來區塊就是存摺,區塊鏈就是存摺鏈(很多本存摺),換了一個名字,是不是立刻就沒這麼「高級」了呢?

")

比特幣的區塊鏈就是又臭又長的存摺鏈 (圖/曲建仲)

原來比特幣的區塊鏈只是用來記錄全世界所有使用者支付比特幣的「交易記錄(Transaction)」,我們稱為「比特幣帳本(Bitcoin ledger)」,因此區塊鏈只是一種記錄資料的資料結構,就好像我們的銀行存摺一樣,差別在於銀行存摺是儲存在「銀行」的電腦裡(中心化),而比特幣帳本是被複製一萬多份並且分散儲存在一萬多個彼此互相不認識的「礦工」電腦裡(去中心化),比特幣帳本就像是銀行存摺記錄了我們的財產,這麼重要的東西儲存在一萬多個彼此互相不認識,我們也不認識的礦工電腦裡,我們怎麼放心呢?

“用郵局存摺來比喻區塊鏈讓普羅大眾了解,雖然不是非常精確,卻可以理解。但是比特幣的去中心化卻是一個偉大發明,試想:我全部的財產都在台灣的銀行裡,有一天中共武力犯台,台幣全部報廢。或是有一天因為我跟政府意見不一樣,跟他對幹起來(香港蘋果日報的黎智英就是最好的例子),結果我全部的財產(假設20億台幣好了)就此可能充公。這就是中心化的致命缺點,你的錢只要放在銀行(中心化),就不是你的錢,而是銀行的錢,只是銀行開個收據給你(台灣是以存摺形式,國外很多都只是每月一張對帳單),說我欠你多少錢,然後付0.1%的利息給你。在歐盟很多國家甚至是負利率。另一種中心化金融的缺點,我們來看看香港特首林鄭月娥的故事:https://www.bbc.com/zhongwen/trad/chinese-news-55115639

而比特幣去中心化的特性,以上那些問題通通不可能發生。如果兩岸打起來,我們持有的是比特幣,你只要記住你的私鑰(或是一串助記詞),就可以安全前往國外任何一個國家,然後兌換成當地貨幣來生活。比特幣記帳節點分佈在全世界各個角落,只要還有節點聯網,比特幣就不可能失效。所以比特幣網路開始運行以來已經過了12個年頭,從來沒有停機過,也從來沒有被駭過,這在傳統金融業是不可能達到的境界。“

”我這樣的說明有沒有讓大家清楚一些了?如果有疑問,歡迎留言提出,我會再補充說明。“

採礦的目的是為了「確保交易記錄無法篡改」

比特幣帳本經由「區塊(Block)」與「鏈結(Chain)」兩種技術確保交易記錄無法篡改,才能讓我們放心,因此把這種技術稱為「區塊鏈(Blockchain)」,而這兩種技術必須使用「雜湊演算法(Hash algorithm)」進行一種特別的運算,也就是所謂的「採礦(Mining)」,很多人以為這是什麼偉大的創新發明,其實它不過是個比大小的數學運算,我們稱為「條件雜湊(Conditional hash)」,它簡單到連小朋友都會,因此我戲稱它是一種唬人的雕蟲小技,而採礦必須不停重複這個運算因此處理器全開浪費大量電能,但是主要只為了「確保交易記錄無法篡改」,實在是得不償失。

“這段話不易簡單幾句話描述,因為簡單描述無法理解比特幣背後龐大的運作理念,這正是他偉大的地方。請看這篇的敘述。https://bitcointaiwan2021.blogspot.com/2021/07/satoshi.html

”

要特別留意,採礦的目的是為了「確保交易記錄無法篡改」,而不是「分配礦工獎勵金」,這種模式就是所謂的「工作量證明(PoW:Proof of Work)」,由於採礦浪費大量電能,因此近年來有科學家開發其他演算法取代採礦,例如:持有量證明(PoS:Proof of Stake)、儲存量證明(PoC:Proof of Capacity)等,不過這些新方法也都有各自的問題,因此要如何確保交易記錄無法篡改,到目前為止並沒有真正完美的方法,區塊鏈也就沒有大家想像的那麼神奇。

”同上一段的內容“

根據銀河數位公司的資料估計,比特幣的直接的能源消耗有三個:驗證和中繼交易的節點、協調全球礦工活動的礦池、礦工所使用的採礦機,其中絕大多數能源消耗來自運行中的採礦機大約佔99.8%,說白了就是幾乎所有的電能都是採礦機用掉的。

採礦機浪費了這麼多電能到底做了什麼?

答案是:記帳,對,你沒有看錯,比特幣每年浪費這麼多電能,就只是為了記帳而已。如圖四所示,Alice使用比特幣電子錢包匯了10枚比特幣給Bob,這筆交易丟給礦工A的電腦記錄在自己的比特幣帳本裡,再經由「溢散傳遞(Propagating)」給礦工S和礦工B記錄到各自的比特幣帳本裡,當然礦工記帳時礦機必須進行條件雜湊採礦運算,因此要浪費大量電能,主要只是為了「確保交易記錄無法篡改」而已。

")

問題是把帳本記錄在中心化的銀行裡,在金融監管機關的監督下,交易記錄也不會被篡改呀!為什麼要浪費這麼多電能把交易記錄分散儲存在一萬多個大家不認識的比特幣礦工電腦裡?再浪費電能來確保交易記錄無法篡改呢?這就是為了要達到他們吹捧的「去中心化」,看到這裡有沒有覺得很瞎?

”部分答案就在上面我提到的內容裡,這裡我做一個補充:並非所有人都有銀行帳戶,根據世界銀行在2017年的全球普惠金融數據庫,全世界 69% 的成年人有账户。也就是還有31%的人沒有銀行服務,這些人是被遺忘的一群人,31%成年人是多少人?數億人應該有吧?中本聰當初設計比特幣時,應該是優先考慮到這些人的。中南美洲的薩爾瓦多有高達70%的成年人沒有銀行服務,身為台灣人如果沒有望向世界,是很難體會沒有銀行服務的痛苦的。看看這個短片:https://youtu.be/3EYzaE6OZJ0

薩爾瓦多已經通過立法,即將在9月7日正式將比特幣列為法定貨幣。相關報導https://tw.stock.yahoo.com/news/國際金融-比特幣作為法定貨幣-薩爾瓦多-9月7日生效-062058265.html

如果這樣你還是無法理解或是不認同,我願意提供更多比特幣對人類的好處與應用“

加密貨幣的謬論還有那些?

加密貨幣是真的去中心化?

更瞎的是,馬斯克光環加持,比特幣在短短五個月由20,000美元爆漲三倍來到超過60,000美元;狗狗幣由0.007美元暴漲100倍來到超過0.7美元;後來馬斯克改口說比特幣浪費電不環保,一個月內比特幣暴跌50%到接近32,000美元,狗狗幣暴跌60%到接近0.3美元,這種「貨幣」能讓一個人講一句話就大漲,再講一句話就跳水,真是「好去中心化」呀!更何況目前比特幣礦工的運算力實際上是集中在少數大型礦場手中,怎麼可能去中心化?

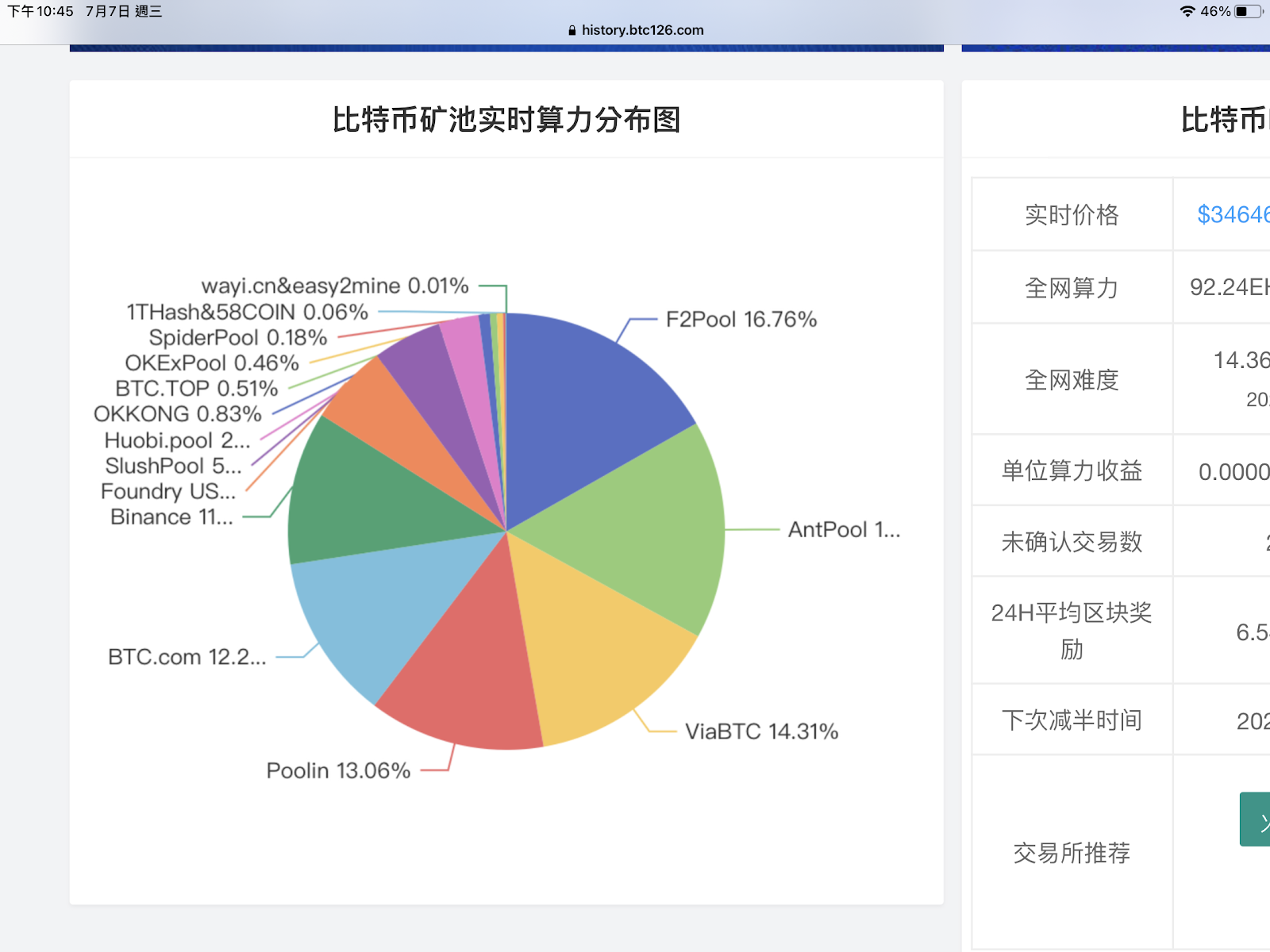

”馬斯克問題在一開頭就說明了。狗幣跟比特幣完全不同,我們不要拿它來混淆。去中心化也是一開頭就敘述了,覺得原作者對去中心化的誤解很深。礦工確實有礦池集中化的問題,我不清楚原作所謂少數礦場是多少?我就一般情況來說明。小型礦場跟大型礦場通常會加入礦池來集中算力爭取出塊,礦池算力的分布如下:https://history.btc126.com/pools/

最大礦池F2pool也只佔不到17%,雖不能保證未來礦池是否會有獨大到威脅到比特幣的安全性(超過51%),但是我們可以理解到分散在世界各地的礦場會自然的移動他們的算力到別的礦池,以維持算力較為分散的狀態,畢竟礦工們也不想讓自己的算力為有心人士利用來竄改比特幣帳本。

原作沒有提到礦池,只提到礦場,如果是礦場那就更分散了,要知道即使F2pool占到17%的算力,也是需要非常多的礦場算力加總才有的。“

加密貨幣去中心化是未來趨勢?

其實要加快交易速度的方法很簡單,就是學習瑞波使用所謂「分散式帳本(Distributed ledger)」,它的運作方式類似於我常說的「私有鏈」或「假聯盟鏈」,就是找一群自己人來記帳,事實上這和使用一台伺服器「中心化」來記帳沒什麼差別,這樣跨國匯兌只要幾秒鐘。等等,不是說去中心化比較好嗎?看來我們目前使用的悠遊卡這種電子支付,每一筆交易只需要中心化儲存在一台電腦裡,顯然更有效率。

”事實上比特幣底層的定位不是作為日常交易使用,而是作為價值儲存,但是能不能也作為交易用途呢?答案是可以。要透過第二層協議,目前有幾個建立在比特幣上面的第二層應用,這部分實在有點複雜,我們身為使用者實際不需要了解背後運作的原理。只要會使用即可。但是你擔心安全問題,畢竟這個系統發展還是在很初期階段,難免有缺陷,所以你可以深入看看這篇討論。https://www.chainnews.com/zh-hant/articles/996876803717.htm

其實目前Visa跟PayPal 還有Square 等公司都算是比特幣的第二層應用,只是在台灣的民眾目前不容易取得這樣的第二層應用,因為他們先在美國,歐盟等推廣,可能要一段時間後台灣民眾才有福享受到。相關資料可參考如下

https://www.wealth.com.tw/home/articles/30657

台灣人可以申請到的debit card(晶片金融卡),我的孩子就有一張,他綁定line pay,然後在超商等接受line pay的商店消費,也可以去ATM領出新台幣,在限額內免手續費。不過就台灣人而言申請及使用上仍然較多限制,這點需要台灣的金融業者來解決,發行一張加密貨幣信用卡或是簽帳卡,讓台灣民眾就跟申請一般法幣信用卡一樣簡單。

https://www.flyasia.co/2021/03/18/cro-visa-card/ 這裡有詳細說明

至於瑞波幣,爭議性很多,我們這裡僅針對比特幣做討論”

加密貨幣會取代傳統貨幣?

為了確保交易資料無法篡改,比特幣的演算法設計成每10分鐘(600秒),全世界只能「採出(計算出)」一個區塊,一個區塊大約儲存4096筆交易,所以全世界的礦工平均每秒最多只能處理6.82筆交易(4096筆交易/600秒=6.82),而且每一個區塊都必須複製一萬多份,並且分散儲存在一萬多個礦工的電腦裡,因此天生就「極無效率」,這種交易速度怎麼可能用來取代傳統貨幣?

“比特幣每秒大概處理7筆交易是經過非常縝密的思考,這篇描述得非常仔細,其實其面也有連結,再放一次方便閱讀。https://bitcointaiwan2021.blogspot.com/2021/07/satoshi.html

其餘前面都提過了“

用最簡單的邏輯來思考,我不過就是去7-11買了一顆茶葉蛋,為什麼需要去中心化把這筆交易複製一萬多份「分散」儲存在全世界一萬多個礦工的電腦裡呢?這種「去中心化」正是加密貨幣無法取代實體貨幣的原因。

此外加密貨幣的礦工獎勵金呈等比級數遞減,未來礦工只能依靠手續費收入,因此只有大額交易手續費高才有可能使用,因此理論上買特斯拉的車子是有可能使用比特幣的,只是一般正常企業絕對不收,大家都知道貨幣交易流通最重要的條件就是幣值穩定,光是美金換台幣這麼穩定的價格,企業為了降低匯兌風險就傷透腦筋,正常公司怎麼可能收這種暴漲暴跌的「貨幣」?

”拜交易所或是OTC商的伺服器,已經可以在商家收到比特幣的同時,無痕轉換成法定貨幣進入商戶的銀行帳戶,這樣的應用也是比特幣的第二層應用,前面說過了。所以自然沒有幣價波動的問題。然而隨著比特幣全球更大範圍地採用,比特幣價格勢必愈來愈高,很快會看到1BTC=100萬美元,當幣價變高後,波動會隨之變小,這可以在AMZON(亞馬遜)股票上見到,隨著進入到比特幣領域的人們及公司愈多,比特幣的問題也會被解決,所以比特幣是一個有機的生命體,隨著時間演化得更好。底下這篇研究文章很客觀的得出一些結論,他的研究資料截至到2020年8月31日,當時沒有國家採用比特幣為法定貨幣,現在有了,剛好在一年後實現。Visa、PayPal 等金融機構也都是在那之後大量進入比特幣市場提供服務,所以我認為不出幾年,比特幣將會達到貨幣特性的『交換媒介』與『記帳單位』。

https://link.springer.com/article/10.1007/s00181-020-01990-5

那麼到底是比特幣環保,還是傳統的銀行體系環保呢?

銀河數位(Galaxy Digital)的報告裡提到,全球比特幣採礦的耗電量每年大約114兆瓦時,所做的工作僅僅只是「記帳」而已,最可笑的是花了這麼多電能,結果全世界的礦工平均每秒最多只能處理6.82筆交易(實際上的數字更小),這樣的交易速度讓比特幣除了洗錢和炒作之外毫無用處,平均一年最多處理大約2.15億筆交易,每筆交易平均耗電量大約53萬瓦時(相當於530度電)。(編按:114兆瓦時/2.15億筆交易=53萬瓦時/筆=530度電/筆)

而報告裡提到傳統銀行體系的耗電量每年高達264兆瓦時,是統計全球前100大銀行(Top 100 global banks)[3],所做的工作包括銀行數據中心、銀行分行電費、自動提款機、信用卡網路的數據中心,這裡包括每個人存款、提款、匯款、刷卡等金融交易,更何況前100大銀行裡許多是金控公司,例如:排名第88名的國泰金控集團(Cathay Financial Holding)除了國泰世華銀行,還有國泰人壽、國泰產險、國泰綜合證券、國泰創投、國泰投信,這裡面提供的服務包括股票、債券、基金、保險、貸款、租賃等金融交易。

假設全世界70億人只有50%擁有金融帳戶就是35億人,每人每天只做4筆上面提到的這些金融交易,每秒鐘就有16萬筆交易,平均一年大約5兆筆交易,每筆交易平均耗電量大約53瓦時(相當於0.053度電)。(編按:35億人*4筆交易/(24小時*60分*60秒)=16萬筆交易/秒。16萬筆交易*60秒*60分*24小時*365天=5兆筆交易/年。264兆瓦時/5兆筆交易=53瓦時/筆=0.053度電/筆)

“如果聚焦在電費的計算,其實不是很有意義。因為這些data怎麼來的,我們無法查證。我們只要知道,比特幣記帳的礦工(可想像成銀行的大型伺服器機房)可以跑到極偏遠的西伯利亞無人區去利用當地被浪費掉的水利電源,也可以到四川偏遠山區利用那些棄電,但是銀行的機房能夠設在這些地方嗎?顯然不行。台灣這麼多的金控,哪一家是將機房設在海外電力較便宜的地方的?沒有。為什麼不行?留給大家討論。

到底是「金融創新」還是「金融詐騙」?

「金融創新」的比特幣每筆交易平均耗電量大約53萬瓦時(530度電),而且就只有貨幣轉帳的功能而已;「傳統老舊」的銀行體系每筆交易平均耗電量大約53瓦時(0.053度電),而且可以完成存款、提款、匯款、刷卡、股票、債券、基金、保險、貸款、租賃等金融交易,顯然比特幣不但功能極為有限,耗電量更是銀行體系的1萬倍,到底是「金融創新」的比特幣比較有效率,還是「傳統老舊」的銀行體系比較有效率?這份報告拿香蕉比芭樂,只比較總耗電量,卻刻意忽略兩者提供服務的差異,到底是什麼用意?(編按:53萬瓦時/53瓦時=1萬倍)

台灣近年來電力吃緊,這是我們走向環保綠色能源必須面對的問題,怎麼能夠浪費我們珍貴的電力去做採礦這種毫無意義的事?因此政府應該立法以價格或總量限制大型加密貨幣礦場的採礦行為,將電力應用在半導體、工業發展、智慧農業、民生消費等才有意義!

“這段前面都談過了”

方舟投資(Ark Invest)說其實比特幣採礦運算「很環保」,這個你說錯我不怪你,畢竟你是投資公司,投資專家不能完全弄懂比特幣,這種用艱澀難懂的區塊鏈專有名詞堆砌出來的「金融創新」,很合理,套一句電影裡的名言:「比特幣,這種高級貨,你們當然不認識!」不過顯然不是馬斯克被誤導了,而是你方舟投資(Ark Invest)被誤導了!

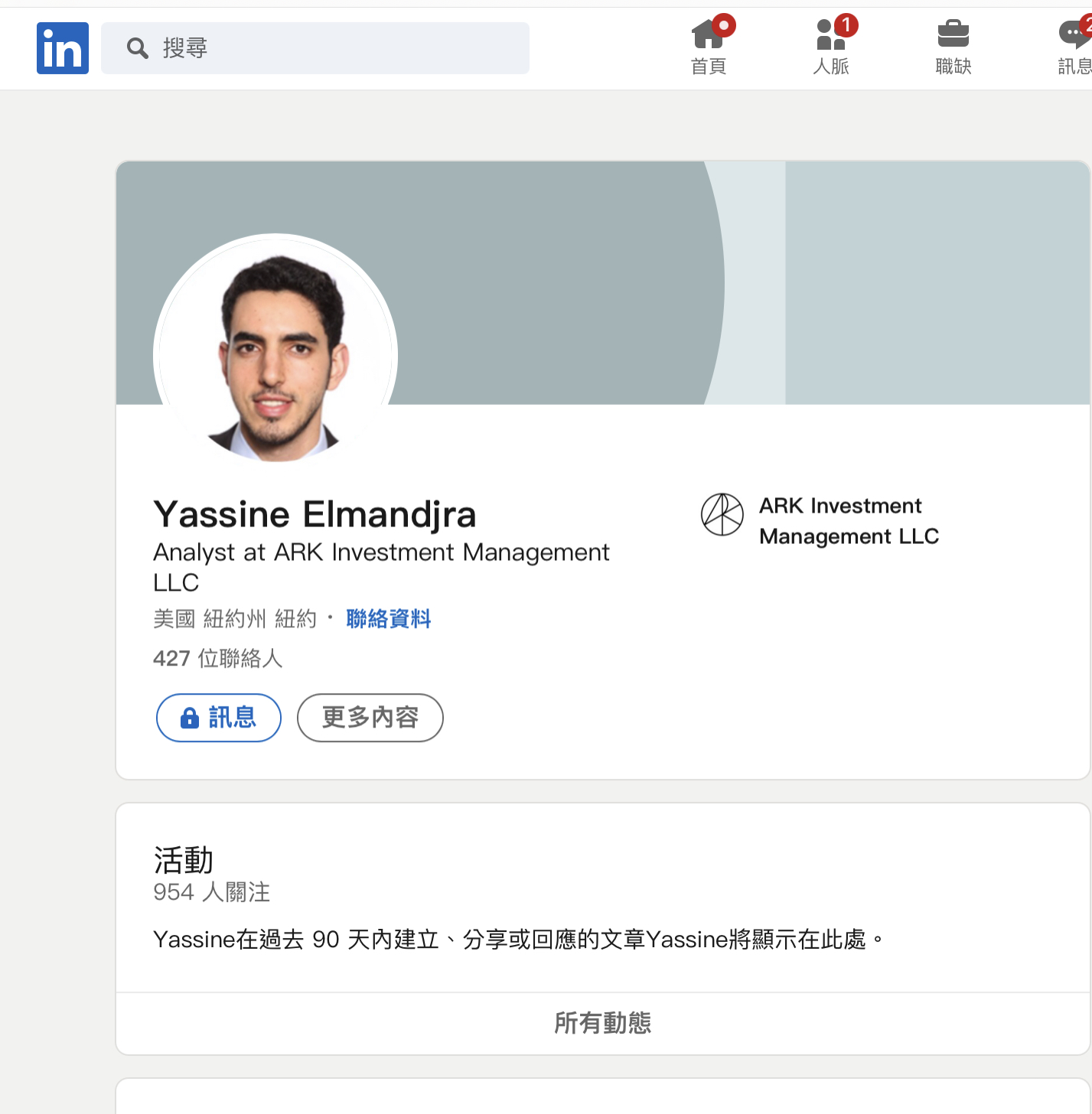

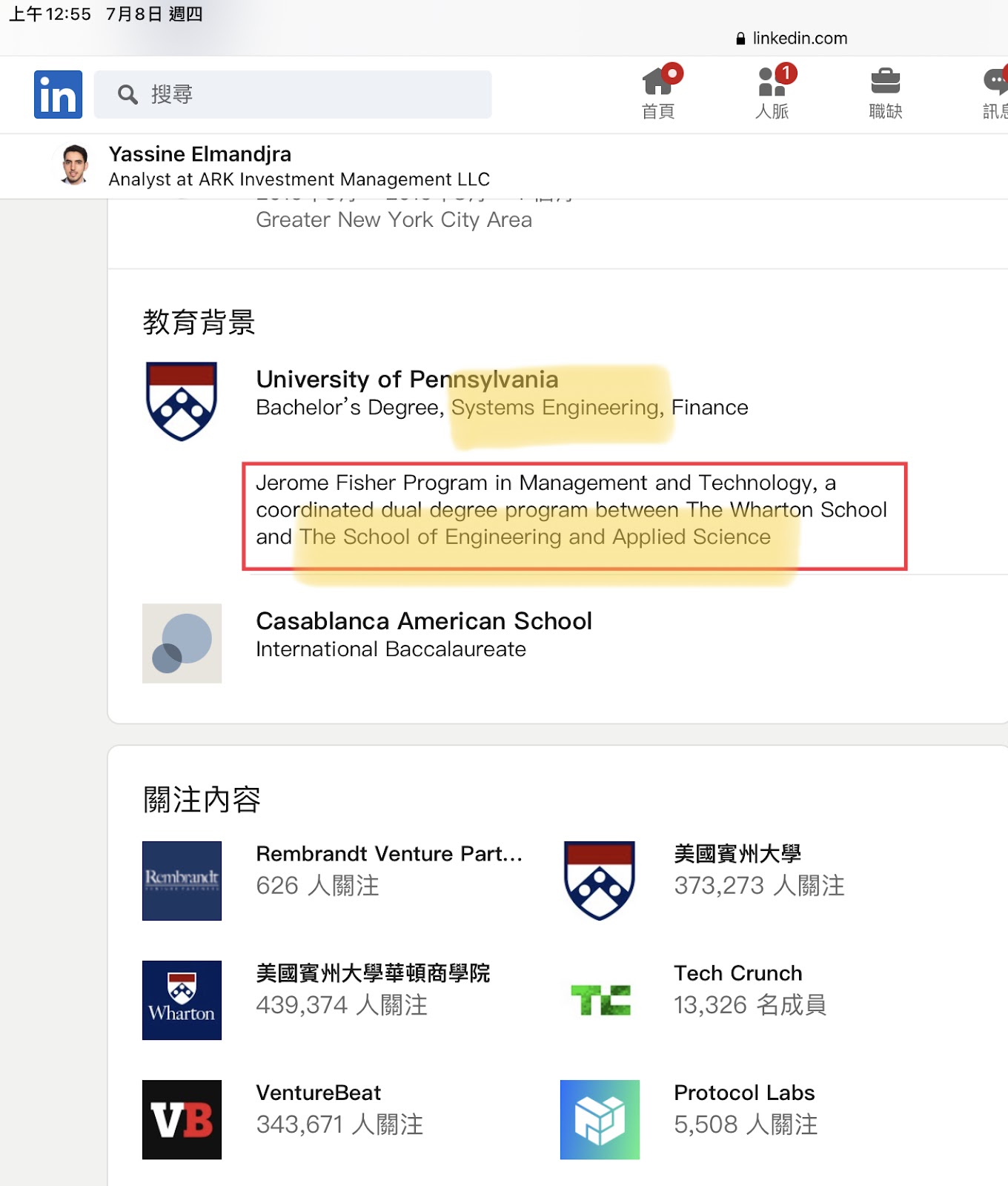

“不知道原作者是否有去查證方舟投資的區塊鏈研究員分析師的背景學歷?我是對方舟投資((ARK INVEST)有一段時間的研究,他們都是找對那個行業有專業知識背景的人來當分析師,而不像傳統基金公司都是找商學院的來當分析師。以下資料來自linked in。那位就是方舟投資的區塊鏈分析師,他是有工程背景的(工程及應用科學院)。

")

號稱數位資產領域「高盛」的加密貨幣投資銀行銀河數位,在本月發表了一份報告,說明全球比特幣採礦的耗電量每年大約114兆瓦時,而銀行體系的耗電量每年高達264兆瓦時,顯然比特幣「很環保」,最後的結論還提到,能源是唯一的通用貨幣,比特幣是另外一個例子,如果我們回到原始問題:比特幣網路的用電量是否可以接受?我們的答案絕對是:是的。(編按:原文連結如下:So, if we return one last time to the original question: Is the Bitcoin network’s electricity consumption an acceptable use of energy? Our answer is definitive: yes.)

我一直在思考你是懂還是不懂比特幣?說你是數位資產領域的「高盛」,那可能和方舟投資一樣是投資專家不能完全弄懂比特幣這種高級貨,所以才被誤導寫了這種報告,那是無心之過也不能怪你;但是公司名稱裡有「數位」兩個字應該是有資訊工程背景的公司吧?一家做數位資產的公司沒有資訊工程師,還不懂比特幣這種高級貨,說什麼也很難讓人相信,那如果你了解比特幣的原理卻寫出這種報告來唬外行人,到底又是什麼用意?

“一路我都舉許多資料來當證據,這家銀河數位只是提供比特幣服務,他的資料如有不正確而妳能辨識出來很好,有人不相信也可以,我也不熟這家公司。但是不妨礙我採用比特幣。原因前面都敘述很多了”

比百年鑽石行銷騙局更精彩的把戲:加密貨幣!?

大家如果想要了解加密貨幣到底在玩什麼把戲,可以參考我之前發表的文章:比百年鑽石行銷騙局更精彩的把戲:加密貨幣!?

現有的實體金融市場,所有的鈔票、股票、債券、基金都在巴菲特、比爾蓋茲這些老人家手裡,年輕人要怎麼樣才能玩得過這些老人家呢?最快的方法當然是建立一個虛擬金融市場,你玩你的,我玩我的,所有實體金融市場的東西,在虛擬金融市場都可以再玩一次。

“這只是一個現象,不能代表比特幣的本質與多樣性。那照這邏輯,70歲的Ray Dalio不就不能買比特幣?

https://finance.sina.com.cn/blockchain/roll/2021-03-22/doc-ikkntiam6302464.shtml

對於一些人,比特幣只是一個投資機會。對於其他人來說,這是一種生存手段。相關案例非常多,我就先舉一個https://paxful.com/blog/why-start-early-with-crypto/?utm_source=twitter&utm_medium=ntag_social&utm_campaign=GLOBAL_ALL-EN-AQ-smpost-career-peerprogram-20210707-crypto_youth_tw&utm_content=tw

“

同樣的,加密貨幣的玩法和股票完全一樣,過去30年那些股市炒手在股票市場上做了什麼,今天的加密貨幣炒手就做一樣的事,唯一的差別是,在股票市場上這麼做會被金管會盯上是違法行為,但是在加密貨幣市場上做同樣的事沒人會盯上,因為加密貨幣不是有價證券,也不是法幣,因此無法可管。

簡單的說,這些聰明的人看準了金融監管機關大部分都是財金專家,對資訊工程技術不熟悉,因此就創造一堆艱深難懂的區塊鏈專有名詞,包裝著金融科技的外衣炒作哄抬,不只唬了一堆投資人,還把金融監管機關耍得團團轉,實際上就是套上「金融創新」的外衣,做起無本金融生意,而且可以避開法規,不得不令人佩服。

但是只要牽涉到錢就一定會有人想出各種花招來「圈」,證券交易法規如此嚴格,還是常常發生內線交易,如果搞什麼分散式沒人監管,炒作過頭難保未來不會釀成金融事件。想玩金融遊戲可以,但是一切要照規矩來,不管它是「貨幣」或「證券」,所有的交易都必須經由金融監管機關比照一般的貨幣或證券交易法規來管理。

而金融監管機關面對金融科技,應該深入去了解這些科技背後的技術原理,不要被專有名詞唬弄,也不要被業者用「阻止新創」的理由嚇退,而要明辨這個金融創新到底是真是假,並且留意加密貨幣市場的發展,制定相關的法規加以限制,才能維護金融市場的健全與穩定。

“從你的角度看到這樣,從我的角度看到下面這樣https://udn.com/news/story/6810/5104802

我自己也不是年輕人,我跟我的兩個孩子都持有比特幣,我們不交易,就只是有錢就買入,長期持有。也將大多數的幣放在冷錢包自己保管,避免第三方風險。這是我們儲存工作價值的好工具,短期雖然波動很大,長期卻能得到可觀的漲幅(其實部分反映法幣的貶值)”

最後我想再強調一次:我並沒有不看好它們的未來,只是我們要看穿他們的把戲,千萬不要被小把戲給唬弄過去。我從來沒有說加密貨幣會泡沫,你看那個鑽石行銷騙局,見到專櫃前滿滿選購鑽石的人潮,不是也還玩得有聲有色嗎?

克魯曼:比特幣是龐式騙局,或許會像黃金歷久不衰?

我談這個題目已經超過一年了!大家可能覺得我講話沒什麼公信力?那我們來聽聽諾貝爾經濟學獎得主克魯曼(Paul Krugman)說什麼:加密貨幣聽起來就像是投機泡沫,甚至可說是「龐氏騙局(Ponzi scheme)」,能撐得了這麼多年還沒垮靠的就是「傑出的話術」,鼓吹者擅長用艱澀難懂的科技術語,說服自己和別人相信這是「一種革命性的新技術」,然而至今卻還找不到任何令人信服的用途,克魯曼對加密幣存疑,但不會一口咬定崩盤在即。

有沒有發現克魯曼今天說的話,和我一年多來所說的似曾相識?他是經濟學家都能看穿這種把戲,但是當這些聰明的人拿科技術語唬弄他的時候,他肯定還是招架不住,因此為什麼我一直說「跨領域科技教育」很重要,如何讓經濟學家懂這些科技術語是我的專長,我現在該做的是聯絡他,教他了解這些「創新」的金融科技,下回再想用科技術語唬弄他就更難了!

哦!對了!一定又有些人想和我說:「克魯曼他年紀大了,比特幣,這種高級貨,他當然不認識!」對嗎?

作者為台大電機博士,知識力專家社群創辦人。

”不,克魯曼跟海耶克比年紀,那是年輕人,海耶克也是1974年的諾貝爾經濟學獎得主,但是海耶克提早64年預測到人民的貨幣的到來。

60年前的比特幣人:諾貝爾經濟學家 Friedrich Hayek

https://www.youtube.com/watch?v=1tHO3cylCRM

在1984年的一次採訪中,Friedrich Hayek(佛烈德利赫·海耶克-英國知名經濟學家、政治哲學家,1974年諾貝爾經濟學獎得主) 有段名言:"在我們將它從政府手上奪回之前,我認為我們永遠不會再能擁有好的貨幣,我們不能將它猛暴地從政府手上奪走,我們能做的只有偷偷用一些迂迴的方式導入政府無法阻擋的事物。" 而且,在自由市場貨幣體系一書中,Friedrich Hayek指出"政府對發行貨幣的壟斷不僅剝奪了我們的優良貨幣,同時也剝奪了我們尋求何謂優良貨幣過程的唯一途徑,我們甚至不完全知道我們想要哪些確切的特質…因為我們從來不被允許去試驗與探索,我們從來不被給予機會去了解最好的那種貨幣會是怎樣的。"

克魯曼我想用這個影片送給他https://youtu.be/HkHHY9HuUIY

克魯曼是新凱恩斯學派的代表,這個學派主張要政府干預經濟,跟比特幣這種概念完全是背道而馳的,這麼說好了:他只可能有兩種情況:第一種:他沒有深入了解比特幣,而是根據自己長久以來的學識來做判斷,因為兩者是互斥的,您想他會選擇相信哪一方?第二種:他真的有了解比特幣背後的意義,但是不願意承認這個事實,畢竟他一承認的話,他一輩子的成就就瞬間灰飛煙滅了。這不是只有克魯曼這樣,末日博士魯比尼、巴菲特以及他的搭檔查理芒格,都是這一類型的代表人物。還有很多人啦,不勝枚舉。比特幣是跟海耶克的經濟理論一致的,但是海耶克學派不被現在的政府體制認可。這部分牽涉範圍很大,簡單說:不是一個名人簡單幾句話我就要照單全收,還是要做足功課。

這部影片也有談到經濟學家為何都反對比特幣,這個理由不一定正確,但是你也無法證明他錯。https://www.youtube.com/watch?v=rAD87voq-OU

最後做個總結:

寫這些是希望大家能有多元的觸角接觸了解比特幣,讀者可以有不同的看法,我都接受。如果曲博士願意繼續交流,非常歡迎,如有冒犯,請見諒,這不是我的本意。我是蠻佩服Ray Dalio,他多年前發表看法認為比特幣就是龐氏騙局,後來因為深入了解,自己承認他是門外漢還在學習,如有誤解的地方希望有人點出。最近則是直接說出他已經買入比特幣。相關新聞很多,我僅舉兩個。我自己也還是不間斷學習比特幣多方面的特質,而不是用自己的第一結論來做判斷。(可參考first conclusion bias)

https://www.yicai.com/news/101061342.html

https://www.chainnews.com/zh-hant/articles/265971786117.htm

最後分享這段話,激勵有些買比特幣暫時被套牢的讀者,要有耐心。

翻譯自 @sophiamzaller

別看 #Bitcoin 的歷史高點 — 看看它每年的最低點:

2011: $0.30

2012: $4

2013: $65

2014: $200

2015: $185

2016: $365

2017: $780

2018: $3,200

2019: $3,400

2020: $4,000

2021: $28,000

當陷入困惑時,放大你的格局!

沒有留言:

張貼留言