加密貨幣超級計算報告(CryptoSuper Report)第 16 期 — 2026 年 6 月

免責聲明: 本報告不構成、亦絕不得被視為財務、投資或法律建議。作者並未持有任何比特幣挖礦公司的股票。

執行摘要(Executive Summary)

在這份第 16 屆半年度加密貨幣超級計算報告中,再次只有三種貨幣在工作量證明(PoW,即算力)所產生的年度經濟價值上達到篩選標準。 比特幣(Bitcoin)、狗狗幣(Doge)和大網幣(Zcash)合計的年度鑄幣價值約為 120 億美元,其中高達 93% 歸功於比特幣。 沒有其他任何一種 PoW 代幣的年產量超過 1 億美元。

比特幣的價值在第四季度(Q4)出現了顯著回檔,跌幅超過 50%,並在 2 月份觸底,本月則再次測試了該底部。 目前它似乎已恢復長期上行趨勢,目前交易價格在 66,000 美元左右。 這次回檔擠壓了礦工的利潤空間,並加速了他們向 AI 和高性能計算(HPC)基礎設施託管的轉型。 為了實現這一目標,礦工必須將設備從 ASIC 晶片切換為 GPU,但他們的優勢在於能在高效的能源前沿上運作,並能提供極具競爭力的託管費率。

美國、中國和俄羅斯這三個國家主導了全球算力,三者合計佔了近三分之二。 不過,算力也在持續向其他電力成本較低的小型國家分散。

在 ASIC 系統的配置中,水冷系統變得越來越重要。 在目前全球總算力達到每秒約 1 Zettahash(10²¹)的網路中,單台機器的算力已接近每秒 1000 Terahash 或 1 Petahash(10¹⁵)。 考量到新舊系統交替,顯而易見目前有數百萬台機器參與其中。

比特幣挖礦不再僅僅是「鑄造代幣」,它正在演變成:

- 全球規模的能源平衡層

- 具備彈性的計算基礎設施

- 主權貨幣基礎設施

- 以及一個熱力學貨幣化網路(由地表上的電力與連續「贏家吃全」的抽獎加密計算所驅動)

前言(Introduction)

我們每年會配合兩大超級計算盛會產出兩次 CryptoSuper 500 報告:分別是 11 月在美國舉行的 SC 大會,以及 5/6 月在德國舉行的 ISC 大會。 這是第 16 期報告,代表了我們 7.5 年來的持續追蹤。 上一期(第 15 期,2025 年 11 月)的報告連結如下:

https://cryptoassets0417.medium.com/cryptosuper-report-15-q4-2025-70fffc59b4a4

我們之所以追蹤比特幣和其他幾種工作量證明(PoW)加密貨幣,是因為它們是高性能計算(HPC)的一種特殊形式。 比特幣雖然不是 AI,但它是一個自組織(autopoietic)且持久的價值儲存與轉移網路,至今已矗立了 17.5 年。

為何選擇比特幣標準(Why a Bitcoin Standard)

與其他貨幣技術不同,比特幣為貨幣供應量定義了一個科學上精準的標準,而這個標準直接根植於能源與數學。

該演算法每四年就會減少一次供應發行量,目前每個新區塊僅鑄造 3.125 枚比特幣。 兩年後,該獎勵將再次減半,通貨膨脹率將從 0.8% 降至 0.4%。 比特幣的總供應量有 2,100 萬枚的絕對上限,目前僅剩不到 100 萬枚 BTC 尚待開採。

If 將比特幣視為一家公司,其市值將位居全球第 13 大;目前該網路代表著 1.3 兆美元的價值。

它實際上是全球最大的去中心化超級計算機,由數百萬個相互競爭與合作的系統組成,它們全部運行相同的「中本聰共識演算法」,在持續的抽獎中競爭,每個區塊時間大約為 10 分鐘,並由贏家獨得區塊獎勵。

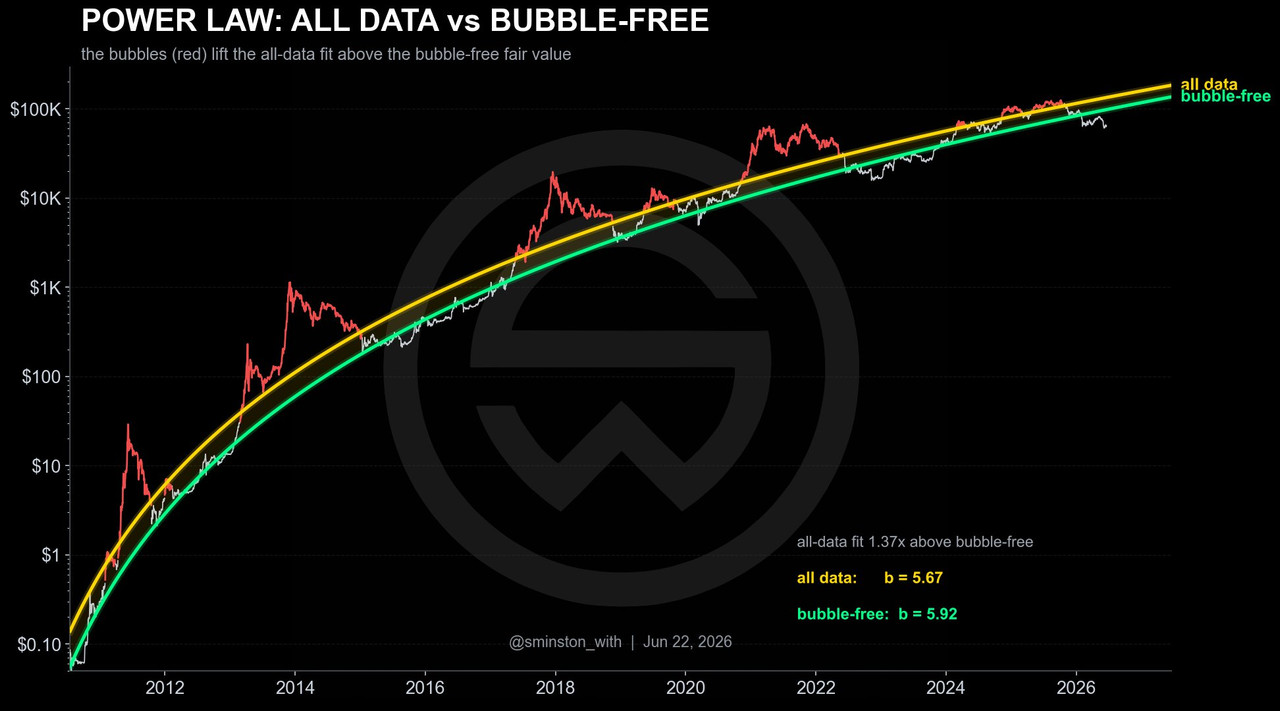

與黃金的對比

綜觀歷史,以黃金計價的比特幣價格出現了戲劇性的增長,遵循著比比特幣年齡的 5 次方還要陡峭的冪律(Power Law)。

黃金雖然能隨著時間留住價值,但比特幣的表現不僅超越黃金,而且在空間上的移動速度極快,能在一小時內跨越全球。

自 2 月 28 日美國與伊朗爆發衝突以來,比特幣對黃金的價格上漲了超過三分之一;在危機期間,它已被證明是更有效的地緣政治避險工具。 原因之一是比特幣的便攜性高得多,它可以在一小時內(6 個區塊確認)被發送到全球任何地方。 伊朗甚至已開始接受比特幣,作為船隻通過霍爾木茲海峽的通行費(規費)。

不過,目前尚未有強力的公開證據,能證實主權國家或大型石油公司之間存在著直接以比特幣計價的大規模原油採購或結算。

圖 1: 比特幣以黃金盎司計價的對數價格 vs. 對數年齡圖。實線是冪律價格(盎司)與年齡的 5.22 次方成正比的迴歸線。

工作量證明(PoW)代幣

在驚人的 5,100 萬種(!)加密貨幣中,目前市值超過 10 億美元的僅有 55 種。 比特幣的市值為 1.5 兆美元,全球有高達每秒 1 Zettahash 的計算能力投入於去中心化的比特幣鑄造中,這些算力來自全球數百萬台比特幣系統。 這就是世界上最大的去中心化超級計算機。

幾乎所有的加密貨幣及其發行者都是「懶惰」的。 它們並非透過實際的勞動與能源消耗所創造,而是最初透過空投(憑空創造),並透過權益證明(PoS)或類似的演算法來增加供應量。 這更類似於販售公司的股份,與採礦或鑄幣毫無共同之處。

在這 55 種貨幣中,只有 7 種是工作量證明(PoW)代幣——即利用顯著的計算算力來鑄造新幣並確保其網路與交易的安全。 而在這之中,只有 3 種達到了我們規定的「年產量超過 2 億美元」的標準,如表 1 所示。 未能達標的有比特幣現金(Bitcoin Cash)、萊特幣(Litecoin)、門羅幣(Monero)和以太經典(Ethereum Classic)。

| 工作量證明(PoW)代幣 |

共識演算法 |

每日產出代幣量 |

當前價格 (美元) |

年度估算經濟價值 (十億美元) |

| 比特幣 (Bitcoin) |

雙重 SHA-256 |

450 |

66000 |

10.98 |

| 狗狗幣 (Dogecoin) |

Scrypt |

14.4 million |

0.0872 |

0.46 |

| 大網幣 (Zcash) |

Equihash |

1800 |

511 |

0.34 |

表 1: 年經濟價值產出超過 2 億美元的 PoW 代幣。在比特幣價格為 66,000 美元時,考量到不到 1% 的手續費以及略快於 10 分鐘的區塊速度,比特幣的年區塊產值為 110 億美元。若全球總算力為 0.95 Zettahash/秒,這相當於礦機每天每 Petahash/s 能帶來 34 美元的毛收入。

因此,算入佔區塊獎勵總額不到 1%(約每年 8,600 萬美元)的交易手續費後,總年產值為 118 億美元。

算力與挖礦難度(Hashrate and Difficulty)

在完整的歷史中,比特幣算力的增長與比特幣年齡的 11 次方呈正比,但存在顯著的波動。 早期的增長速度較快,這主要是由於從 CPU 到 GPU、再到 SHA-256 客製化 ASIC 的轉變,以及隨後 ASIC 設計的快速演進所推動。

在過去幾年中,算力前進的速度似乎已放緩至年齡的 5 到 6 次方,但這依然非常迅速。

儘管增速放緩,挖礦難度級別目前已達到約 125 兆(無因次單位,當初剛上線時難度等於 1)。 現在的水平對應著全球算力已達 Zettascale(10²¹ 次哈希/秒)的級別。 截至 2026 年 6 月中旬,30 天的平均算力為 0.95 Zettahash/秒。

圖 2: 比特幣難度隨區塊高度變化的函數圖。區塊平均間隔為 10 分鐘,難度指標與前 2016 個區塊(約兩週)的平均算力成正比。總體而言,算力隨著區塊年齡的 11 次方急劇上升,但近年來隨著挖礦產業趨於成熟而有所平緩。

能源(Energy)

比特幣礦工一直在尋求成本最低的電力投入。 根據劍橋替代金融中心(CCAF)廣為引用的最新數據(2025 年劍橋數位挖礦產業報告):

- 比特幣年耗電量: 約 138 TWh/年(平均功率 22 吉瓦/GW)

- 佔全球電力消耗份額: 約 0.5%

- 永續能源份額: 總計 52.4% 來自永續來源(42.6% 為再生能源,9.8% 為核能)

- 天然氣份額: 38.2%(現已成為單一最大能源來源)

比特幣挖礦能夠觸及偏遠且與世隔絕的孤立能源(stranded energy),包括天然氣、火炬排放與排空的甲烷、甚至是垃圾掩埋場的甲烷,進而減輕大氣污染。 水力發電是最理想的來源,此外還包括偏遠地區的風能和太陽能。 由於低頻寬的網際網路連接便已足夠,比特幣礦機可以直接放置在這些能源來源的旁邊。

比特幣挖礦曾因能源消耗受到嚴厲批評,但它從未達到全球電力的 1%,而且現在大眾的擔憂已轉向了 AI 資料中心的需求。 在目前這個時間點,比特幣的能源輸入比一般資料中心更環保。

Daniel Batten 是宣傳比特幣在穩定能源電網中發揮作用的最有力聲音之一。 他非常成功地指出,比特幣挖礦不應僅被視為電力消耗,而應被視為一個 具備彈性、可隨時中斷的能源基礎設施層 ,它能穩定電網、將孤立能源貨幣化、吸收再生能源的過度建設,並改善新發電項目的經濟效益。

「因為比特幣挖礦是世界上唯一一個營運成本中有高達 80% 砸在電費上的能源用戶。因此,比特幣挖礦單位通常是唯一在偏遠且網路連接差、利用甲烷的資本成本極高的地方,仍有能力尋找並消滅甲烷,將其轉化為電力的獲利企業。」 — Daniel Batten

挖礦越來越不被單純視為「能源消耗」,而被視為:

- 具備彈性的可中斷負載

- 合成的需求響應(synthetic demand response)

- 以及針對孤立或間歇性能源的經濟型儲能手段

現在的文獻和公用事業討論經常將挖礦框架為:「虛擬電池」基礎設施 (特別是針對再生能源) 55, ,這與過去舊有的環境批評時代相比,是一個重大的概念轉變。

引自 Hashrate Index (2026/5/21):

「德州託管了全球很大一部分的比特幣挖礦算力——截至 2026 年年中約為 17%。當該容量的很大一部分同時進行削減(curtail)以避免 4CP 高峰時,其效果會體現在多個鏈上信號中……德州電力可靠性委員會(ERCOT)的四個巧合高峰(4CP)機制,會根據某個站點在 6 月至 9 月期間四個最高 15 min 系統高峰時的平均負載,來設定該站點下一年度的輸電費用。」

當電網面臨壓力時,比特幣礦工能夠比其他負載更快地勒緊腰帶、減少能源使用,他們的負載具有高度模組化且能自給足。

挖礦設備(Mining Equipment)

中國公司(包括比特大陸 Bitmain、嘉楠科技 Canaan 和神馬礦機 MicroBT)在比特幣鑄造系統的 ASIC 晶片設計上繼續保持主導地位。 不過晶圓廠則位於台灣(台積電 TSMC 第一)和韓國(三星 Samsung 第二)。

| 礦機型號 |

上市時間 |

額定算力 |

消耗功率 |

| Bitmain Antminer S23 Hyd 3U (1.16Ph) | Jan 2026 | 1.16 Ph/s | 11020 W |

| Bitdeer SealMiner A4 Ultra Hydro (886Th) | May 2026 | 886 Th/s | 8372 W |

| Bitmain Antminer S23e Hyd 2U (865Th) | Apr 2026 | 865 Th/s | 8650 W |

| Bitmain Antminer S23 Hyd (580Th) | Jan 2026 | 580 Th/s | 5510 W |

| Bitdeer SealMiner A4 Pro Hydro (680Th) | May 2026 | 680 Th/s | 7412 W |

| Bitmain Antminer S21 XP+ Hyd (500Th) | Jul 2025 | 500 Th/s | 5500 W |

| Bitdeer SealMiner A3 Pro Hydro (660Th) | Sep 2025 | 660 Th/s | 8250 W |

| Bitmain Antminer S21e XP Hyd 3U (860Th) | Jan 2025 | 860 Th/s | 11180 W |

| Bitmain Antminer S21j XP Hyd (495Th) | Mar 2026 | 495 Th/s | 5940 W |

| Bitdeer SealMiner A4 Pro Air (336Th) | May 2026 | 336 Th/s | 3662 W |

| Bitmain Antminer S21 XP Hyd (473Th) | Nov 2024 | 473 Th/s | 5676 W |

| Bitmain Antminer S23 (318Th) | Jan 2026 | 318 Th/s | 3498 W |

| Bitmain Antminer S23 Imm. (442Th) | Jan 2026 | 442 Th/s | 5304 W |

| MicroBT WhatsMiner M7DS (680Th) | Mar 2026 | 680 Th/s | 9200 W |

表 2: 來自 ASICminervalue.com 的數據,三家公司的最新機型,算力在 300 Terahash/秒 到 1160 Terahash/秒 之間。

比特幣鑄造 ASIC 系統的前沿現在已大量採用水冷/液冷技術:比特大陸 Antminer S23 和 S21 Hydro、比特鹿(Bitdeer)SealMiner 系列以及類似的平台。 63, 64, 65, 優化的目標已經從 原始的 TH/s 轉向:

- 每 Terahash 消耗的焦耳數(J/TH)

- 熱密度

- 機櫃級冷卻效率

- 以及電力協調管理

挖礦越來越像高性能計算(HPC)工程,這也是為什麼比特幣礦場憑藉其低廉的電力成本,也非常適合用來託管 AI 工作負載的原因之一。

圖 3: 整合比特幣挖礦作為彈性負載的 AI 資料中心。概念架構圖展示了現代 AI 資料中心如何在關鍵任務 AI 工作負載,與作為可中斷、易削減需求的專用比特幣挖礦機翼之間分配電力。

挖礦分佈與企業(Mining Distribution and Companies)

根據 hashrateindex.com 的數據,美國擁有全球 37% 的算力(這 37% 中有三分之一以上位於西德州),俄羅斯佔 16%,中國佔 12%。 前三大國家合計貢獻了近三分之二的算力。 超過 25% 的算力由上市企業營運,其中大部分在美國。 表 3 列出了前 10 大上市挖礦公司。

| 公司名稱 |

估算市值 (十億美元) |

總算力規模 (EH/s) |

近期人工智慧(AI)與高性能計算(HPC)發展戰略 |

| MARA Holdings | 8-10 | 66 | Expanding into AI/HPC infrastructure and data-center strategy |

| CleanSpark | 5-7 | 50 | Adding large power capacity and AI-ready infrastructure |

| Riot Platforms | 4-6 | 38 | Increasing focus on data-center and power infrastructure optionality |

| Core Scientific | 4-5 | 20 | Large CoreWeave HPC contracts and major AI pivot |

| IREN Limited | 6-8 | 35 | Building AI campuses and cloud compute infrastructure |

| Cipher Mining | 2-3 | 16 | Developing HPC and power monetization strategy |

| TeraWulf | 3-5 | 8.5 | Major AI/HPC agreements and infrastructure expansion |

| Bitfarms | 1-2 | 15 | Considering transition toward AI data-center operations |

| Hive Digital Technologies | 0.7-1.2 | 10 | Expanding GPU cloud and AI compute business |

| Bitdeer Technologies Group | 2-4 | 20 | ASIC design and HPC infrastructure |

| 前 10 大企業合計 | 40 - 47 | 278.5 | |

表 3: 前 10 大上市比特幣挖礦公司。顯示了市值、目前可用的總算力,以及近期與 AI 和 HPC 活動相關的新聞。

這些公司目前正在進行大規模轉型,增加 AI 和 HPC 容量,以平衡其收入來源並賺取更高的利潤空間。 以下是這些公司顯現出來的幾個結構性觀察:

- 產業正在日益分化 為「純比特幣礦工」與「電力 + 計算基礎設施」的混合運營商。

- AI/HPC 收入正在極其迅速地變得舉足輕重。 2026 年報告中引用的 CoinShares 預測估計,像 Core Scientific、IREN 和 TeraWulf 這樣的公司,可能會在一兩年內將 AI/HPC 工作負載作為其大部分收入的來源。

- 稀缺的關鍵資產不再僅僅是 ASIC 機隊,而是: 電網准入、變電所、冷卻基礎設施以及可調度的兆瓦(MW)級電力。 82, 83, 84, 85, 比特幣礦工本就擁有這些資產。 AI 的轉型能以比單純 SHA-256 挖礦高得多的收入乘數來將其變現。

- 算力領導地位目前仍集中在: MARA、CleanSpark、Riot、IREN 和 Core Scientific。

- AI 轉型正開始減輕比特幣網路邊際擴展的壓力,開且部分能源容量正從 SHA-256 挖礦轉移到 GPU 計算中。

近期最大規模的交易包括:

Core Scientific: 透過長期的託管協議以及與 CoreWeave 的戰略關係,成功將自己從一家陷入困境的比特幣礦商,轉變為首屈一指的 AI/HPC 基礎設施平台。 交易規模:100 億美元。

IREN Limited: 藉由將其採用再生能源的挖礦園區轉化為與微軟(Microsoft)和輝達(NVIDIA)合作相結合的超大型 AI 雲端基礎設施,執行了該領域最大规模的 AI 轉型之一。 交易規模:100 億美元。

TeraWulf: 透過重大的 HPC 協議以及與 Fluidstack 和 Core42 的合作,將其能源密集型挖礦業務重新定位於 AI 計算和資料中心租賃。 交易規模:40 億美元。

引自 Hashrate Index (2026/5/22):

「擁有現成資料中心基礎設施、電力關係和冷卻能力的礦工,在此市場獲得驗證之際,正處於參與 AI 基礎設施建設的絕佳位置。無論是透過混合運營、為新興雲端和企業 AI 客戶進行 GPU 和 ASIC 的直接共同託管,還是完全轉型為 AI 計算基礎設施,這種選擇權的價值都比乍看之下更具價值。AI 晶片領域每年超千億美元的資本支出(CapEx)必須落在某些實體場地上。而比特幣挖礦運營商恰好擁有了它所需的大量實體基礎設施。」

隨著礦工轉向 AI,他們所持有的比特幣餘額近期一直在下降。 他們根據需要出售了部分比特幣,作為新 AI 基礎設施建設融資方案中展現「同舟共濟(skin in the game)」決心的一環。

| 排名 |

挖礦企業 |

財務庫比特幣持倉量 |

近 1 個月變動率 |

近 6 個月變動率 |

| 1 | MARA | 35,303 BTC | — | -33.20% |

| 2 | RIOT | 15,680 BTC | — | -18.70% |

| 3 | CLSK | 13,453 BTC | -0.79% | +3.22% |

| 4 | HUT | 10,278 BTC | — | -3.64% |

| 5 | ABTC | 7,021 BTC | +12.60% | +105.00% |

| 6 | KEEL | 2,451 BTC¹ | — | +34.12% |

| 7 | CAN | 1,826 BTC | +0.99% | +13.41% |

| 8 | FUFU | 1,812 BTC | +1.00% | -7.21% |

| 9 | CIFR | 1,117 BTC¹ | — | -25.54% |

| 10 | CANG | 1,057 BTC | +3.09% | -83.50% |

表 4: 比特幣挖礦公司持有的比特幣總餘額在過去 6 個月中有所下降(由 bitcoinminingstock.io 統計)。最值得注意的是,兩大持有者在其轉向 AI 的過程中,售出了其大部分的餘額。

企業財務庫中的比特幣(BTC in Treasuries)

近年來,比特幣的淨買入主要來自現貨 ETF 和將其納入財務庫(Treasury)的公司,其主要扮演客戶和股東的託管人角色。 這些公司和基金所持有的數量增長速度,比比特幣年齡的 4 次方還要快。

- 目前現貨 ETF 和交易所持有超過 160 萬枚比特幣,約佔迄今已開採的 2,000 萬枚比特幣的 8%。

- 根據 bitcointreasuries.net 的數據,上市企業持有 126 萬枚比特幣。

- 微策略(MicroStrategy)單獨持有超過 84 萬枚比特幣,佔 2,100 萬枚最大供應量的 4%。

- 各國政府持有 65 萬枚,佔供應量的 3%,前三大政府分別是美國(持有超過 30 萬枚 BTC)、中國(19 萬枚 BTC),而英國和烏克蘭則分別持有約 6.1 萬枚和 4.6 萬枚。

- 包括 BlockOne、Tether 和 SpaceX 在內的私人公司持有約 28.2 萬枚 BTC,另有約 38 萬枚被鎖定在 DeFi 協議中。

儘管如此,絕大多數的比特幣似乎仍掌握在私人手中,而在很大程度上,個人才是 ETF 持有資產和企業財務庫資產的最終實質受益人。

與超級計算機的對比(Supercomputing Comparison)

在第 15 期報告中,我將比特幣去中心化超級計算鑄幣網路與世界上最快的計算機 El Capitan 以及 Top 500 超級計算機列表進行了對比。

El Capitan 的峰值性能為 1.74 Exaflops(單位是每秒百萬兆次浮點運算),由 1,100 萬個 GPU 和 CPU 核心組成。 它消耗 30-35 兆瓦(MW)的電力,大約是典型比特幣礦機的 10,000 倍。 其成本為 6 億美元,其科學任務具有至關重要的國家級戰略意義。

但它若作為加密貨幣挖礦系統幾乎毫無用處。 據估計,El Capitan 每天大約只能挖出價值 47 美元的狗狗幣——還不如一台專為 Scrypt 優化的單一 Antminer L9 ASIC(~17 TH/s,價值約 $14,000 美元)。 對於 HPC 矽晶片來說,記憶體階層架構的錯配在面對 Scrypt 時是絕對致命的。

那如果是比特幣雙重 SHA-256 演算法呢? 它大約由 75% 的位元邏輯(bitwise logic)和 25% 的 32 位元整數組成。 寬容地假設其峰值為 3 Exaops,並注意到雙重 SHA-256 哈希輪大約有 1600 個操作,我們所看到的算力也還不到 2 Petahashes/秒。 這僅相當於表 2 中 2 到 4 台 ASIC 礦機。 要產生全球總算力,需要超過一百萬台這類最新的 ASIC 哈希系統。

比特幣 ASIC 是多模組、高度流水線化(pipelined),且在複製功能單元方面具備極高並行性的系統。 它们之所以能获得巨大的优势,是因为它们:

- 固化了精確的數據流(hardwire the exact dataflow)

- 消除了指令解碼(instruction decode)

- 消除了快取(caches)

- 消除了記憶體階層架構的開銷

- 消除了分支/控制邏輯

- 深度流水線化了精確的 循環移位/互斥或/加法(rotate/XOR/add)結構

- 並且最大化的是 每焦耳哈希數(hashes/Joule),而非泛用的 每秒操作次數(ops/sec)。

這裡蘊含著一個深刻的安全宣告—— 體現在比特幣網路算力中的經濟與熱力學投資規模如今已如此龐大,以至於即使是國家級的超級計算基礎設施在它面前也顯得微不足道。 該網路的安全錨定在累積的能源和高度特定的 ASIC 算力支出上,而非任何單一機器的計算天花板。

同樣值得注意的是,比特幣礦工悄無聲息、毫無大肆宣傳地跨越了 Zettahash 門檻(~$10²¹ 次哈希/秒),而 HPC 社群至今仍在慶祝 Exascale(~$10¹⁸ 次浮點運算)這一前沿成就。 比特幣的工作量證明已超越了民用超級計算達三個數量級——這是中本聰共識自組織特性中一個令人矚目的湧現屬性(emergent property)。

量子風險(Quantum Risk)

量子計算對比特幣網路而言存在兩個風險領域。 首先必須指出,量子計算對整個金融系統都是一項風險,而且目前已經存在許多抗量子(quantum safe)金鑰機制,只是實施成本較高。

其中一個風險尚在數十年之外,那就是 格羅弗演算法(Grover's algorithm) ,它能讓量子計算機生成 SHA-256 哈希。 但由於當今量子計算機的時脈頻率非常慢,因此在未來很長一段時間內這都不是一個現實的威脅。 而且歸根結底,它也只是變成了另一套在網路上挖掘比特幣和處理交易的系統,而非竊取資產的手段。

更迫在眉睫的風險存在於 5 到 20 年的時間框架內(該時間仍具不確定性),那便是來自 秀爾演算法(Shor's algorithm) 。 一旦出現擁有大約 1,000 個邏輯量子位元(logical qubits)的機器,能夠在交易待在記憶體池(mempool)等待處理的 10 分鐘內破解公鑰,它就有潛力威脅到 256 位元的金鑰。

Shor's 演算法能從已暴露的公鑰中推導出私鑰。 2012 年之前的早期比特幣輸出交易隨時都會暴露公鑰(P2PK),但自那以後,大多數交易僅在被花費時才會在單個區塊持續時間內暴露金鑰。 一個重要的習慣是 不要重複使用地址 ;而是為每次轉帳生成一個新地址。

Glassnode Research 估計,目前有 9.6% 的已發行供應量是透過在區塊鏈上可見公鑰的腳本結構暴露出來的。

目前的估計是,需要 500,000 到 1,000,000 個或更多的實體量子位元(physical qubits),才能擁有足夠相干糾纏的邏輯量子位元來讓 秀爾演算法 成功。 目前在降低實體與邏輯量子位元比例方面已有非常積極的進展,這需要持續密切關注。

但目前已經有多種 NIST(美國國家標準暨技術研究院)批准的抗量子金鑰演算法,這主要是一個將比特幣和金鑰遷移到抗量子錢包的問題。 一些 BIP(比特幣改進提案)正處於不同的討論與進展階段以解決此問題。

至於那些從未移動過的極早期代幣,例如中本聰散佈在大量錢包中的 100 萬枚代幣,仍將面臨風險。 目前對於是要凍結、限制這些代幣,還是直接讓它們晾在那裡充當早期預警系統(如果比特幣價格 繼續遵循其長期的陡峭冪律軌跡,這將是潛在的 兆元級煤礦金絲雀 )依然存在辯論。

展望(Outlook)

比特幣挖礦產業正在進入其成熟的新階段。 大型上市礦商正日益演變成混合能源、AI 和高性能計算基礎設施公司,而非保持純粹的 SHA-256 鑄幣業務。 諷刺的是,這一轉型可能會為比特幣挖礦自身的去中心化創造更多機會。 隨著大企業將其部分資本支出和電力容量轉向 GPU 集群 and AI 託管,中小型運營商可能會在 SHA-256 挖礦中重新獲得競爭力。 與此同時,主權國家似乎越來越有可能擴大參與,無論是透過主權儲備積累、國內挖礦倡議、電網平衡應用,還是戰略性能源貨幣化。

儘管會出現週期性的嚴重回檔,但比特幣的波動性顯然一直在下降,大致與比特幣年齡成反比。 這種緩和非常重要,因為它減輕了礦工、財務庫公司、貸款機構和託管機構的壓力。 波動性較低的比特幣更容易融資、更容易抵押,並且與主權和機構的資產負債表更具相容性。 如果比特幣繼續從一種投機性新興資產轉變為全球儲備結算層,波動性的下降最終可能會被證明比單純的短期價格升值更為重要。 事實上,波動性的下降允許更大規模且更具風險意識的資本階層參與進來。

預計將於 2028 年第二季度進行的下一次減半,將把區塊補貼從每區塊 3.125 BTC 降至 1.5625 BTC,並將比特幣貨幣通貨膨脹率從現在的約 0.8% 降至每年 0.4%。 從歷史上看,每一次減半都會加劇挖礦內部的競爭壓力,同時強化比特幣的稀缺性敘事。 即將到來的週期可能會特別有趣,因為它將發生在一個現貨 ETF、財務庫公司、主權實體、AI 基礎設施運營商和能源市場與比特幣生態系統深度交織纏繞的世界中。

量子計算仍是一個長期的工程問題,而非眼前的存亡威脅。 現有證據表明,針對暴露的比特幣公鑰的實際攻擊,在下一個十年之前的某個時間點不太可能具備操作上的顯著性,且即便到了那時,也僅會針對容易受到攻擊的遺留錢包和地址結構子集。 多種抗量子簽名系統已經存在,比特幣生態系統有充足的時間向更安全的加密標準遷移。 在實踐中,量子風險並非比特幣所獨有;它廣泛適用於全球金融、政府和網路安全基礎設施。

比特幣鑄造將繼續進一步融入全球能源基礎設施中。

誠如 Daniel Batten 的觀點:

「比特幣挖礦的未來在於它尋找邊際成本接近於零的孤立能源。比特幣挖礦的未來在於它將電網穩定和熱能回收作為主要收入來源,而區塊獎勵和手續費則成為副產品。比特幣挖礦的未來在於它解決了世界迫切需要解決的難題——保持我們電網的安全與穩定、讓 AI 負載具備彈性、減少有害的甲烷污染、以造福整個社群的方式停止浪費再生能源削減的做法。」

更廣泛地說,比特幣挖礦正開始完全展現出一種全新類別的工業基礎設施雛形:它既是貨幣網路、又是能源平衡層、也是分佈式超級計算架構,同時還是地緣政治儲備系統。 這場始於實驗性點對點貨幣的旅程,現已演變成一個全球規模的熱力學和計算系統,其長期影響才剛剛開始顯現。