今天的子彈:

什麼是TARGET2?

目前的餘額是多少?

有什麼影響?

歐洲的末日?

很多人欠德國很多錢。我們怎麼知道?TARGET2。

但 TARGET2 究竟是什麼,它為什麼重要,它告訴我們歐洲可能出現的金融問題是什麼?

讓我們一如既往地在這裡簡單快速地回答所有這些問題。

🎯什麼是TARGET2?

首先,TARGET是Trans-European Automated Real-time Gross Settlement Express Transfer System的縮寫。

對。我們將堅持使用TARGET 。

而2只是意味著它是歐元區實施的支付系統的第二次迭代。

簡單來說,TARGET2 是歐元區央行用來實時快速結算跨境支付的支付系統。

TARGET2 交易可以用於任何事情,從貨物交付的付款到購買證券或貸款支付,再到在銀行的簡單存款。

在每個工作日結束時,所有債權和債務都會自動清算並轉移到 ECB(歐洲中央銀行),讓每個國家中央銀行 (National Central Bank,NCB)對 TARGET2 ( ECB ) 資產負債表承擔全部債務或主張權益。

例如:

歐洲央行

一個大關鍵:TARGET2 還解決了歐洲央行的所有貨幣政策操作。

因此,TARGET2 讓我們了解了哪個國家在借入,哪個國家在借出,因此,歐洲央行是如何在較強的國家資產負債表來支撐歐元區較弱的國家資產負債表的情況下玩遊戲的。

如果您想知道,我們在美國聯邦儲備系統中有一個類似的中央銀行結算系統,稱為跨區結算賬戶 (ISA) 。美國的參與者是美聯儲的十二個分支機構。TARGET2 和 ISA 之間的一大區別是儲備銀行之間的各種餘額通過結算定期解決。

相比之下,在 TARGET2 系統中沒有確保歐元區中央銀行之間結算的機制。

餘額只是計算和記錄。

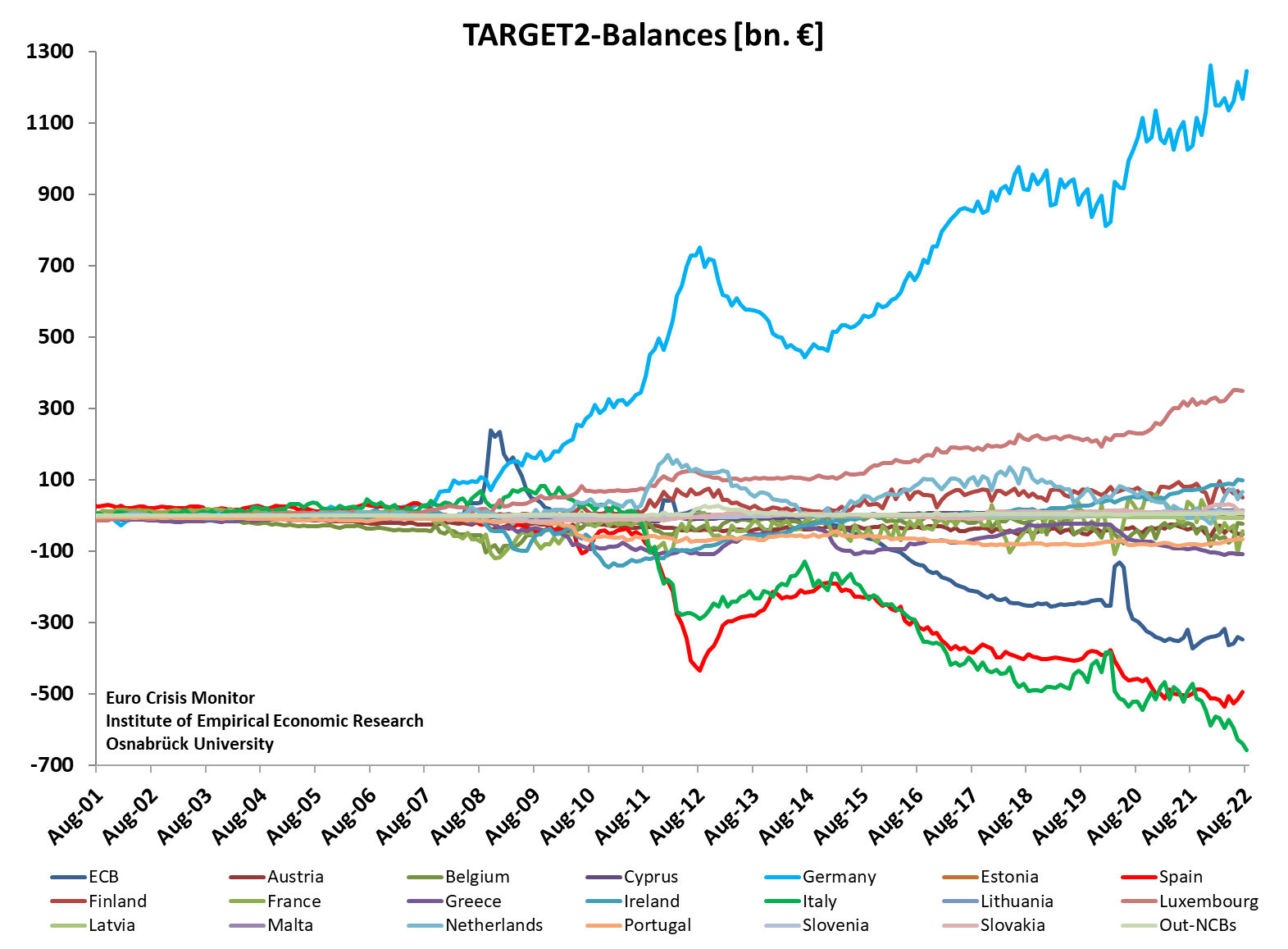

🧐目前的餘額是多少?

2008 年之前,各央行的餘額(負債和債權)相對較小。這部分是因為直到 2007 年才使用的原始 TARGET 系統的不透明性。第二個也是更關鍵的原因是歐元區中央銀行和歐洲央行在 2008 年金融危機之後提供了幾乎無限的信貸便利。

然後,在 2020 年 3 月,歐洲央行進一步增加了資產購買計劃 (APP) 下的購買,並通過了一項名為大流行緊急購買計劃 (PEPP)的新計劃。

換言之,量化寬鬆(QE)加劇了經常帳戶盈餘國家(即德國)和經常賬戶赤字國家(即義大利)之間已經日益嚴重的不平衡。

提醒:經常帳戶只是說貿易不平衡的一種只花俏方式。如果我出口多於進口,那麼我就有盈餘,反之亦然。

因此,這些量化寬鬆式的資產購買具有跨境效應,將導致 TARGET2 餘額增加。

那麼,餘額在哪裡,你能猜出哪個國家本質上是歐元區其他國家的中央銀行嗎?(如需提示,請查看今天的勵志推文😜)。

你說對了。毫不奇怪,德國是歐洲的甜心爸爸

😨 有什麼影響?

我們在華爾街有這樣一個表達方式:

如果你欠銀行 10萬美元,那是你的問題,但如果你欠銀行 1 億美元,那是銀行的問題。

德國有問題。

作為歐洲的銀行家,目前來自其他歐元區國家的淨債權高達 1.2 兆歐元,德國陷入困境,全力以赴,幾乎沒有追索權,但要繼續為問題提供資金並推動(閱讀: 希望) 逆差國家的需求出現逆轉。

負債最多的國家是意大利,負TARGET2 餘額為 6580億歐元。

但是你注意到上圖中的那條藍線了嗎?代表歐洲央行(ECB)本身的那個?

沒錯,歐洲央行的負餘額約為3500億歐元,因此它也欠德國。

這就是歐洲央行的自由市場貨幣政策理念。

☠️歐洲的末日?

你可能會問,如果歐洲央行繼續從德國借款來解決問題,他們最終能否讓它變得更好,或者解決它?

這麼說

你知道你的那個朋友有一個成年孩子,也許在他們 30 多歲或 40 多歲的時候,他一直在向他的父母尋求幫助,也許還住在他們的地下室裡?父母不斷給他錢,合理化他有一天會完全獨立,他會重新站起來?他剛剛經歷了一個艱難的時期……

是的,這裡的父母是德國人,孩子實際上是四位:義大利、西班牙、葡萄牙和希臘。

然而,今天的主要問題孩子是義大利。

由於歐洲央行面臨著歷史性的通脹率和應對這些挑戰,他們一直在提高央行目標利率。這一直對資產負債表較弱的國家(即上述四個國家)施加壓力。最近最麻煩的是義大利。

我們怎麼知道?

看看義大利 10 年期政府公債收益率與可比的 10 年期德國國債收益率之間的價差:

相同期限債券的收益率差異為 2.31%,兩者均在歐洲註冊。所以它告訴我們的是,與德國債券相比,意大利債券的風險更高。

它還告訴我們,隨著利率上升和利差越來越大,這種風險也在增加。

然後看看周五發生了什麼:

隨著英國和歐洲的收益率飆升,價差顯著擴大。

如果你一直在關注歐洲央行的政策,或者如果你已經閱讀了最近的 🧠Informationist Newsletter,你就會知道歐洲央行已經宣布了一種新工具,可以用來防止較弱國家因利率上升而出現銀行問題。

這是這篇文章:

簡而言之,對於人群:抗碎片化工具,也稱為過渡保護工具,是屈服(殖利率)曲線控制的隱秘術語。這意味著歐洲央行準備購買義大利 10 年期債券(或任何其他國家的任何債券及存續期),以“確保市場有足夠的流動性”。但實際上,是為了防止義大利銀行倒閉(如果您想了解更多上下文,請閱讀上面的文章)。

值得一提的是,CDS(信用違約交換)價差表明,固定收益市場同意義大利的風險較高。請注意,在拉加德和歐洲央行宣布購買義大利公債的新工具之前,利率在 7 月份飆升。即便如此,風險會隨著利率上升而繼續增加,無論如何,如您在此處看到的:

好的,所以你應該從這一切中看到:

歐洲央行必須繼續使用量化寬鬆或殖利率曲線控制或他們所謂的任何手段來管理義大利的利率,以免飆升至超過一定水平並導致那裡的信貸危機。

該水平估計在義大利和德國 10 年期公債之間的價差約為 -2.3% 至 -2.4%。

你明白了,我們已經在那裡了。

因此,操縱仍在繼續。

隨著TARGET2 的失衡繼續增加,歐洲央行設計逆轉並實際解決每個成員國的餘額的可能性越來越小。

我的朋友們,我相信這就是打破眾所周知的駱駝背部的橡樹。

什麼時候?

我自稱不知道這一點,因為這些事情可能會持續數月甚至數年。但我想說,如果這種情況繼續下去,歐盟將分崩離析,因為德國決定吞下損失並繼續前進,離開歐盟。

我認為這會在十年內發生。

而已。我希望您了解 TARGET2 以及它如何向我們展示歐洲面臨的一些金融問題時感覺更聰明一些。