文章出處:

https://dergigi.com/2022/11/19/dear-crypto-fiat-bros/

作者:Gigi

現在應該很明顯了,但恐怕我還是得把它拼出來:比特幣,而不是區塊鏈。比特幣,不是加密貨幣。比特幣,不是分佈式賬本技術。比特幣,不是 DeFi。比特幣,不是 Web3。比特幣,不是 CBDC。比特幣,不是收益農場。比特幣,不是向你出售部分準備金紙比特幣的中心化新銀行。比特幣就是比特幣。

如果你認為比特幣已經死了,那你就被法幣記者愚弄了。如果您認為比特幣速度慢、技術過時、MySpace 或 T 型車,那麼您就被蛇油推銷員愚弄了。

在前一種情況下,你可能會沾沾自喜:“我知道這完全是一個龐氏騙局!還好我沒有投資比特幣。我告訴過你它會歸零!”

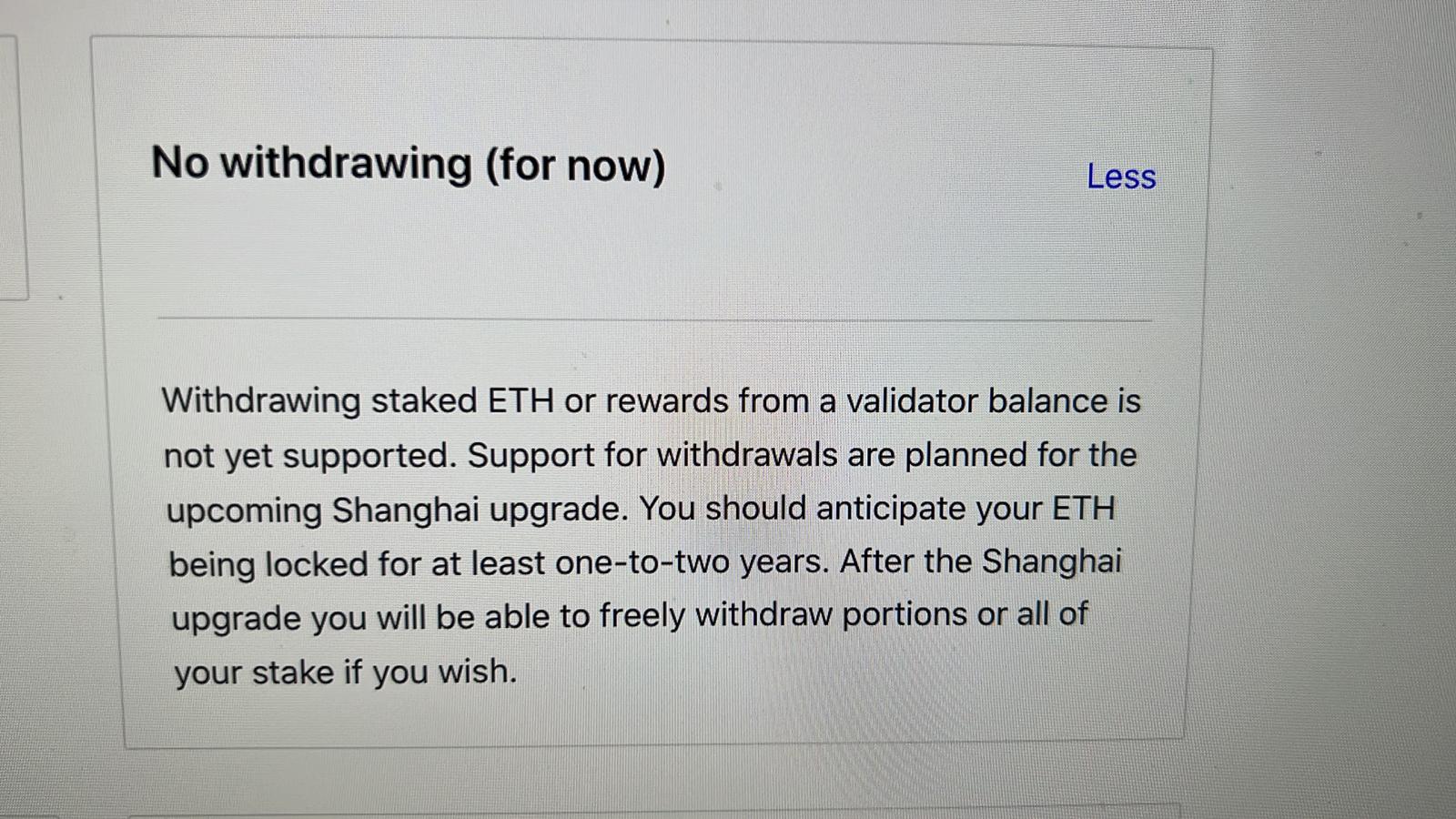

在後一種情況下,您可能仍然感到震驚,因為您很有可能損失了所有的錢。也許你還在否認。也許你很生氣,甚至很沮喪。也許你預先開采的世界級電腦硬幣被鎖在一個中央控制的質押系統中(編按:暗指以太坊),你無法再把它們取出來。不幸的是,沒有辦法快速追踪悲傷的五個階段。你必須懶洋洋地完成這一切,直到你最終接受:“我從一開始就沒有比特幣,我只有欠條(IOUs)和紙比特幣。我就是收益農場(例如:BolckFi,Celsius,FTX…)被割韭菜的那位。”

承認自己被愚弄是最困難的事情之一。需要謙遜、力量、自我反省和吞嚥驕傲才能承認你已經擁有了。較容易責怪別人並加倍——或者拍拍雙手走開。這是一個殘酷的事實,在未來的某個時刻,你將能夠聽到:

你被愚弄了,你不能怪任何人,只能怪你自己。

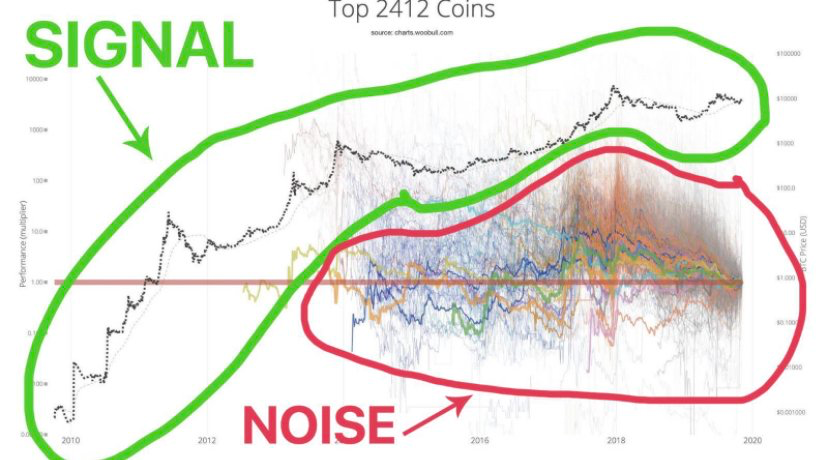

如果那實在太痛苦了,那很好。退後一步,暫時做點別的。花一些時間與家人在一起,或在樹林裡,或去釣魚或做些其他事情。一旦你回來,試著把你的頭圍在下面:比特幣是信號,其餘的都是噪音。所有這些都是。

我寫這篇文章不是為了在你情緒低落時踢你。我寫這篇文章是因為我相信沒有人是不可救藥的。我寫這篇文章是希望你們中的一些人,親愛的加密貨幣兄弟,只需要觸摸一次屎幣爐子。我寫這篇文章是希望你們中的一些人,親愛的法幣兄弟們,最終明白比特幣不僅不同於所有的“加密貨幣”,而且它也不同於所有其他貨幣,包括你們親愛的政府發行的垃圾幣。我給你們的信息是一樣的:

有比特幣,才有其他一切(There Is Bitcoin, and There's Everything Else)

你必須明白,比特幣不是應用程式、公司、股票或投資。比特幣沒有董事會、首席執行官或季度收益。沒有人在比特幣後面。

許多比特幣持有者在談到比特幣與“加密貨幣”時都有強烈的看法——這是有充分理由的。一個是巨大的突破。其他的是廉價的仿製品,模仿這種突破已經太久了,讓新手和散戶投資者都感到困惑。“加密貨幣”是極客們重新發現印鈔和金字塔騙局。看似免費的午餐是由運行在技術廢話上的永動機提供的。

加密貨幣無法與比特幣相提並論(Crypto does not compare to Bitcoin)。如果您想將比特幣與其他東西進行比較,請將其與火、數字零、輪子、印刷機或電進行比較。是的,就是這麼重要。它是一個內部穩定且不會破產的自我再生網路。金錢腐敗的解毒劑(矯正方法)。

這是一個全新的事物,如此深刻、如此陌生、如此新奇,以至於大多數人都無法欣賞它。我不怪他們。大多數人對密碼學、網路、金錢或開放協議一無所知。因此,大多數人很容易上當受騙。

比特幣有什麼革命性的地方?

比特幣絕對稀缺

比特幣的發行時間是固定的

比特幣可以存儲在你的腦海中

比特幣可以以光速發送

任何人都可以容易且廉價地驗證比特幣

這些要點中的每一個本身都是革命性的。

我們從來沒有絕對稀缺的流動資產。我們從來沒有沒有發行人的人造貨幣。我們從來沒有過只有文字的商品,直到今天仍然讓我印象深刻:記住 12 個單詞,你就可以帶著你的財產完好無損地逃離你的國家。如果不依賴信貸,我們從未有過高速資金。

請允許我重複最後一點以強調:在人類歷史上,我們第一次擁有純粹信息的貨幣——直接以比特和字節存儲價值的東西,而無需依賴可信賴的第三方——並且因為它是純粹的信息,它可以以光速發送給任何人。

不幸的是,大多數人都忘記了比特幣的這個殺手級特徵:比特幣不是信用。這不是欠條。不是承諾。不依賴任何交易對手。不是責任。就像之前的黃金一樣,它沒有任何支持。它本身就是令人嚮往的東西。這是錢。純粹的、不會貶值的錢。

無論你是加密貨幣大哥還是法幣的朋友,有一件事是特別難以接受的。讓比特幣與眾不同的一件事是: 一切都無需任何人負責。

比特幣最好理解為一種自然的力量,就像潮汐的潮起潮落,就像太陽東昇西落。你可以對它有意見,但你的意見對現象沒有任何影響。潮起潮落,日出日落,比特幣會產生新的區塊,每 10 分鐘一次。

比特幣行之有效,像時鐘一樣有規律。它之所以有效,是因為您不必信任任何人。它之所以有效,是因為它使用數學和物理學——自然法則——來消除對系統的任何信任。它之所以有效,是因為您可以自己驗證任何事情。它之所以有效,是因為它不是外部事物(由其他人決定),而是 新興的事物:通過不懈的驗證和核實而存在。它之所以有效,是因為您且只有您負責。

如果你不負責,你就沒有使用比特幣。你是在相信別人對比特幣的解釋——或者更糟的是——你是在相信別人會為你持有比特幣。

“傳統貨幣的根本問題是使其運作所需的所有信任。必須相信中央銀行不會使貨幣貶值,但法定貨幣的歷史充滿了這種信任的破壞。我們必須相信銀行可以持有我們的錢並以電子方式轉移它,但它們在一波又一波的信貸泡沫中將錢借出,幾乎沒有準備金。我們必須將我們的隱私託付給他們,相信他們不會讓身份竊賊竊取我們的賬戶。” 中本聰

比特幣的創建是為了回應法幣世界的抽地毯(rug-pulls)。它是防拉地毯技術。但如果你正確使用它,它只是防拉地毯技術(anti-rug-pull technology):你的節點、你的規則、你的密鑰、你的比特幣。

另一方面,加密貨幣是類固醇的法定貨幣。更糟糕的是,它對甲基苯丙胺(比安非他命更強的興奮劑)是法定的。相信誠實的錢並不重要,這就是為什麼每個項目、每個人、每個交易所、每個網路、每個系統、每個社區和每個 jpg(這邊是指圖片NFT) 都需要自己獨立的金錢形式。這是經濟虛無主義。

兩者截然不同。比特幣消除了鑄幣稅,屎幣(Shitcoins )重新引入鑄幣稅。比特幣消除了坎蒂隆效應(Cantillon effect)。屎幣重新引入了 Cantillon 效應。比特幣消除了信任。屎幣重新引入信任。受法幣思維驅動的中心化金融服務也是如此。

但是比特幣不是死了嗎?

不,它沒有死。它也不是一時興起,或突然無用,或突然一文不值。發生的事情總是會發生:人們變得自滿,人們變得貪婪,人們自欺欺人。

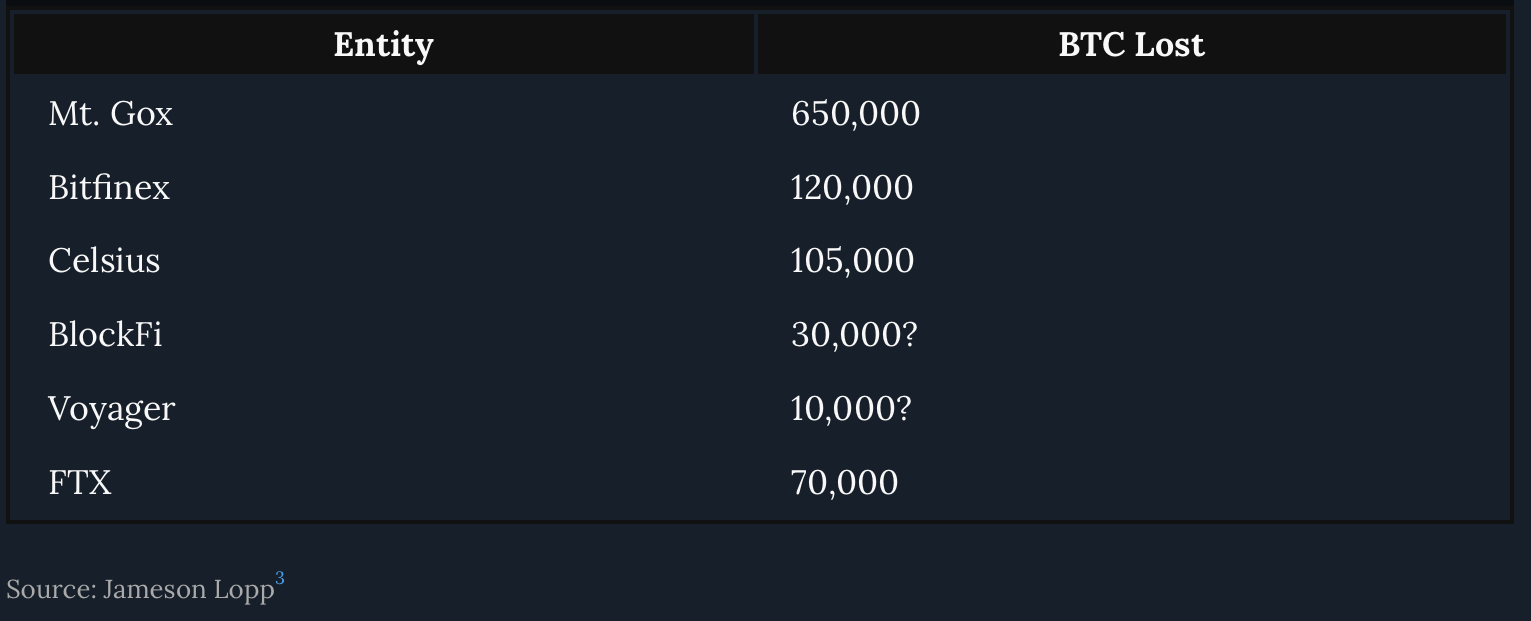

通過在比特幣之上建立信任,你重新引入了中心故障點和系統性風險——對於建立在這些中央機構(見下圖)之上的任何系統來說,就是這樣。這件事以前發生過,以後還會發生。時間是一個扁平的圓圈。

再一次,一個中心化的公司失敗了。同樣,目前還不清楚這種失敗有多少是由於無能,有多少是出於惡意,還有多少是由於欺詐。同樣,比特幣網路沒有受到影響。同樣,人們依賴於信任,再一次,地毯被拉了。

現在應該很明顯,別人持有的比特幣不是你的比特幣。很明顯紙比特幣不是比特幣。此外,很明顯,比特幣和槓桿的混合就跟油和水的混合一樣,格格不入。

這一切以前都發生過。而且,人性就是這樣,所有這一切都會再次發生。人們將再次忽視更有經驗的比特幣人的警告。人們將再次無法掌握自己的私鑰。人們將再次成為更多收益、更高收益率、快速致富和輕鬆賺錢的海妖歌聲的犧牲品。

當傻瓜再次失去所有的錢時;當你,親愛的加密貨幣兄弟們,被你親愛的領導者拉地毯時;當你,親愛的法幣兄弟,再次宣布比特幣死亡時;以及第500 個比特幣訃告何時寫下;比特幣仍將不受阻礙地繼續前進。

但是價格呢?它沒有崩潰嗎?

是的,它確實崩潰了。它會一次又一次地崩潰。就像過去一樣。

在撰寫本文時,比特幣價格為 16,641 美元。是的,它一路飆升至 65,000 美元,然後一路暴跌至 16,000 美元。

這是您必須了解的: 美元價格既重要又不重要。

這就是價格的重要性:BTC 需要有一個價格,這樣比特幣系統才能保護自己。價格與哈希率相關(這又與安全相關,或者更準確地說:結算保證)。它也是全球採用率的一個很好的指標。是的,我們通常使用美元來衡量 BTC 價格,因為在撰寫本文時,美元仍然是這個世界的記賬單位,可悲地。

要了解價格如何不重要,讓我們提出一些問題並一一回答:

BTC供應量有變化嗎?不。

比特幣網路停了嗎?不。

您仍然可以在不徵求許可的情況下將 聰(sats )發送給任何人嗎?是的。

持有者是否仍持有相同數量的 BTC?是的。

您仍然可以輕鬆且廉價地驗證以上所有內容嗎?是的。

從比特幣網路的角度來看,沒有任何改變。

換句話說:網路規則沒有改變。供應仍然有限。每 10 分鐘,新的交易就會結算一次。貨幣政策沒有改變。資產的屬性沒有改變。一比特幣仍然等於一比特幣。

當美元價格為零時,比特幣的運作與現在一樣好,這是它存在的前十個月的情況。在沒有中央發行人的情況下,比特幣曾經並且仍然必須 在價值、分配和安全性方面有機增長,這就是為什麼包括我在內的許多人認為比特幣的歷史無法重演,即稀缺數位商品具有路徑依賴性(path-dependent)。

說到價格:首先談論任何價格時,將事物放在更廣泛的背景下會有所幫助。名義價格是關係的表達,因此任何價格都取決於您用來衡量該價格的單位。您用來透視和看世界的經濟鏡頭。

例如,值得注意的是,美元 M2 貨幣供應量在過去幾十年大幅擴張。最近超過 30% 的擴張在很大程度上是由於對全球封鎖的貨幣反應。換句話說:當以美元衡量事物的價值時,一切都至少扭曲了 30%。

Shitcoin printer go BRRR (Source: Porkopolis)

當談到經濟觀點時,我們看到並通過我們被迫進行經濟計算的相應貨幣。我們的默認鏡頭是美元、歐元還是日元,主要取決於環境和地理位置。誠然,BTC 作為鏡頭還不是到處都可用的,但它與普通鏡頭相比很有用。它很有用,因為它為法定貨幣的通貨膨脹貨幣政策提供了平衡。它很有用,因為從 BTC 的角度來看(比特幣標準),也就是一切都用聰(比特幣的最小單位)來重新定價。甚至你幾年前買的那些蠢貨。

(譯註:用比特幣來當作計價單位時,隨著時間的推移,每樣物品都變的更為便宜~通貨緊縮)

因此,比特幣支持者喜歡談論購買力,因為它與法定貨幣衡量的名義價值無關。請注意,例如,BTC 圖表看起來非常不同,具體取決於您使用的衡量標準,無論是 USD(美元)、ARS(阿根廷比索)、NGN(奈及利亞奈拉)、VED(委內瑞拉玻利瓦爾),還是——選擇完全不同的東西——標準普爾 500 指數、黃金或石油桶。

在西方世界,我們尤其忘記了我們用來觀察世界的固定鏡頭。我們主要處理“穩定”貨幣,即購買力緩慢下降的貨幣。但請不要誤會:所有法定貨幣都在膨脹。如果可以印錢,它就會被印出來。誘惑力簡直太強了。

因此,所有法定貨幣都是(價值)遞減貨幣。如果這種下降發生得太快——當貨幣死亡時——價格的扭曲就會變得很明顯。如果扭曲變得足夠大,所有長期的經濟計算——以及隨之而來的正常生活——都會崩潰。

上面的圖表清楚地顯示了兩件事:法定貨幣旨在隨著時間的推移失去購買力。比特幣旨在隨著時間的推移自然貨幣化,並且在所有條件相同的情況下,它將繼續貨幣化。

它將繼續貨幣化,因為比特幣很有價值,這是你的錢,沒有人可以干涉它,沒有人可以貶低它,沒有人可以從您那裡拿走它(如果存儲得當,就是這樣)。沒有人可以阻止您使用它,在去平台化、去銀行化和 CBDC 的世界中,擁有抗審查(censorship-resistant)、不可沒收的金錢(unconfiscatable money)本身就是有價值的。如果您不同意上述內容,我邀請您查看您的金融特權。

目前,BTC 在全球排名第 28,無論是作為資產還是與法定貨幣相比。它現在排名第 28,因為它崩潰了,它崩潰是因為人們貪婪、過度槓桿化,而且沒有救助(bail out指央行托底)。然而,儘管如此,比特幣似乎仍在不斷貨幣化。

由於比特幣的固定發行時間表——它隨著時間的推移預先確定的發行——唯一可以有意義地響應採用浪潮的是價格。資產如何自然貨幣化——一種沒有發行人的資產——但卻是混亂的?或者,引用Allen Farrington的話:

“如果全球的、數位的、健全的、開源、可編程的金錢確實從絕對零開始貨幣化,那會是什麼樣子?”(What would it seem like if it did seem like a global, digital, sound, open source, programmable money was monetizing from absolute zero?)

但比特幣不產生任何東西!

錯。每 10 分鐘,就會產生一個新的有效區塊,這才是最重要的。而有了這個區塊,正在書寫不可偽造的歷史的另一篇章,比特幣的核心承諾得到遵守:“我不會偷你的東西。” 既不是通過貶值也不是沒收。

如果你認為比特幣應該產生任何其他東西——比如收益——你仍然是通過法幣鏡頭看世界。 必然會認為您必須“讓你的錢去工作”。你沒有停下來重新考慮 持有貨幣的收益率。

我同情你。因為不久前,我還在通過同一個法幣鏡頭看世界。我甚至看好“加密貨幣”,相信一台不可阻擋的世界級電腦將是一件好事。我花了很長時間才明白,印鈔並不能使社會富裕,反而適得其反。

同樣,我花了很長時間才退後一步,幾乎像個孩子一樣問自己以下問題:“為什麼你假設的世界電腦需要自己的貨幣?為什麼你的公司需要自己的貨幣?為什麼你的中心化交易所需要自己的貨幣?為什麼你需要印自己的錢才能成功?”

我自己曾經是一個加密貨幣兄弟,正是我在試圖如實回答這些問題時遇到的困難讓我從“加密貨幣”轉向了比特幣。當我還是一個法幣兄弟的時候,我一開始甚至不知道這些問題值得問。

最困難的事情是擺脫法幣心態,也就是說退一步問自己關於金錢的非常簡單的問題:我們為什麼擁有它,為什麼我們需要它,為什麼它必須稀缺,為什麼有些人可以打印它,而大多數人必須為它工作,等等。這些都是難題。那些經營印鈔機的人不想讓你問,“ 1971 年發生了什麼事? ”那些經營屎幣賭場的人不想讓你問,“但是收益從哪裡來?”

但即使目前正在進行所有惡作劇,我還是充滿希望。畢竟,“你有時可以愚弄一些人,但你不可能一直愚弄所有人。” 越來越多的人會學習,越來越多的人將持有自己的密鑰,越來越多的人會運行這些數字。

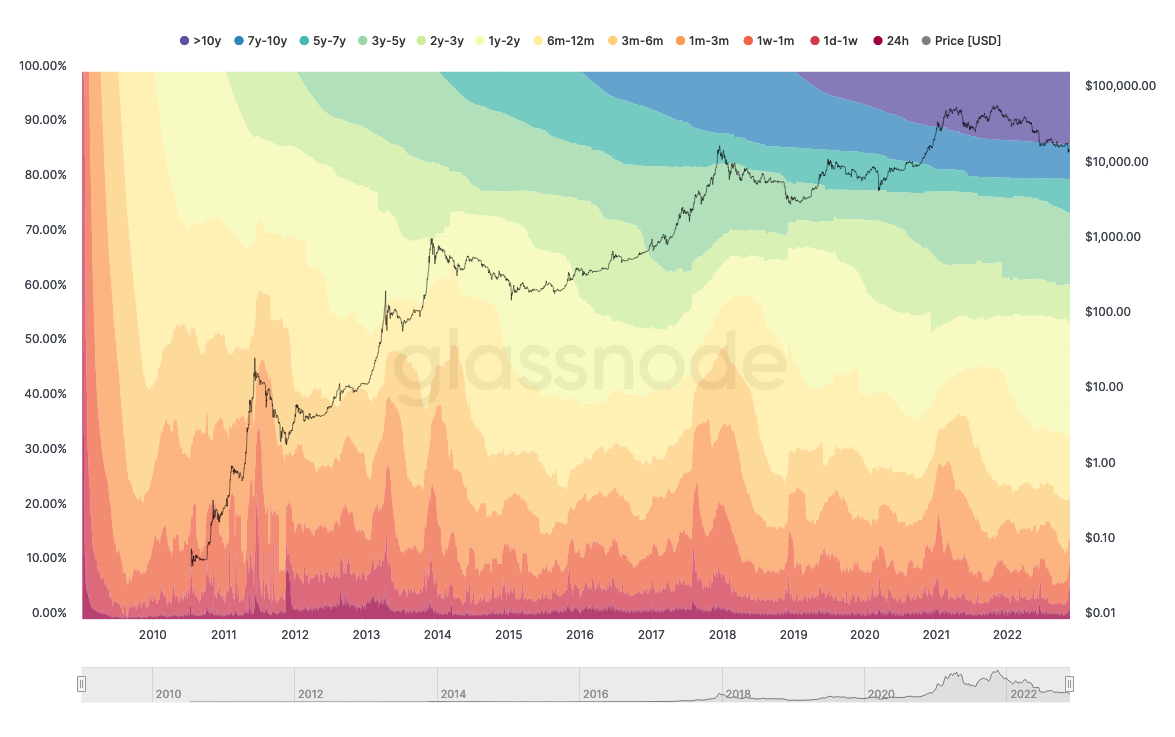

這種假設不是基於信仰。比特幣的鏈上數據顯示出某些模式,我將其總結為“理解增加信念,信念增加分配”——或者:你知道的越多,你買的越多。

~73% 的 sats 已經持有了一年多

這些被稱為“HODL Waves”的人表明,越來越多的人了解法定貨幣政策和比特幣貨幣政策的潛在動態以及它們之間的差異,這導致他們在個人或公司的資產負債表上持有BTC,而不是法定貨幣。

但是波動性!

波動,波動,波動。所有這些關於波動性的討論都忽略了比特幣的要點:深度的系統穩定性。

比特幣不是波動的,人的心理才是。

人類行為是不穩定的。比特幣協議(Bitcoin)不是。因此,比特幣(bitcoin)的市場價格可能會波動但比特幣協議(Bitcoin)不會。十多年來,比特幣網路一直在持續運行。它是可預測的、穩定的和可靠的。從這個角度來看,比特幣協議(Bitcoin)是最穩定的東西。

每 10 分鐘,就會發現一個新塊。每 10 分鐘,整個系統的可靠性和穩定性就會提高,不受價格波動的影響。

只要有新區塊進來,就沒有什麼可擔心的。再一次,你用來看待比特幣的鏡頭非常重要。退後一步、縮小來看、關注區塊,而不是價格。時間(低時間偏好),而不是收益率。基礎貨幣,而不是信用。

但是,是的,雖然比特幣正在貨幣化,但購買力的波動是可以預料的。明智的反應是根據您的風險偏好調整您的配置。0% 的分配不是一個明智的部位,因為 0% 的分配代表的是 100% 分配給具有大量交易對手風險的資產,或者更糟糕的是,從一開始資產就不是資產,而是負債。

但是我錯過了公車!

不,你沒有錯過。我們仍處於比特幣化進程的早期階段。每個人都認為他們遲到了, 每個人都認為他們錯過了公車。

大多數比特幣人並不認為比特幣是一種投資。這是一項突破性技術,可讓您穿越時空轉移財富。這不是要在法幣價格下致富。是一個出口,不是繞道。這是關於用聰( sats)來衡量你的財富,而不是美元、歐元或任何其他隨機的垃圾幣。你的財富,由你持有和控制。

正因為如此,利用它為您帶來優勢永遠不會太晚。就像採用電力或網際網路永遠不會太晚一樣。採用比特幣標準永遠不會太晚 。

但是比特幣人都那麼刻薄!

做正確的事。放下你的屎幣袋子,無論它們是“加密貨幣”還是法定貨幣。從小事做起、承擔責任、學習如何自我託管。創造價值,花(比你賺的)更少的錢,開始用比特幣存錢。開始用聰(sats)計算您的財富。

或者不這麼做。您還是可以留在加密仙境中,購買猴子圖片和建立在流沙上的龐氏騙局股票。你可以再次相信下一個自閉症神童的所有謊言,讓你相信基本原理並不重要,原則毫無價值。你也可以留在法幣奴隸制的世界裡,相信你的錢應該從你身上被偷走(只要偷竊率保持在 2-9% 之間),憑空印出數兆美元是明智的貨幣政策,而且中央銀行數字貨幣(CBDC)是一個絕妙的主意。

無論哪種情況,比特幣都不在乎。但是,當(不是如果)下一個中心化的可憎事件發生時,當(不是如果)比特幣再次達到新的高度,當主流媒體再次尖叫“泡沫”時,當比特幣的價格在那之後再次正確時,當傻瓜再次放棄他們認為自己持有的硬幣,記住這一點:你本可以知道得更好。你本可以拿著自己的私鑰。您本可以運行自己的節點。你本可以保持謙虛。你本可以堆疊聰(sats )。你本可以聽那些有毒的極大化主義者(toxic maximalists)。你本可以讀 一兩本書。你本可以遠離屎幣、龐氏騙局和失敗的中心點(例如破產倒閉的中心化交易所或是銀行…)。但你沒有。除了你自己,你沒有人可以責怪。

祝你好運。

譯者注:

所有文字均由Gigi撰寫,我做了一些譯註。我不得不承認翻譯比我想像的要難。因此,如果您英語流利,我建議您閱讀原文。那裡的語言可能更流暢一些。

這篇文章是在CC BY-SA 4.0許可下發表的,可以進一步使用既有原文以及譯文。請始終參考許可證和作者。

{kind=link}