文章出處:

今天的子彈:

什麼是遠期匯率?(Forward Exchange Rates)

什麼是利率平價?(Interest Rate Parity)

對日元的影響

@MPelletierCIO 在這裡面面相覷,日本首相和賈斯汀·特魯多 (JT,加拿大總理) 不了解貨幣走勢背後的基本驅動力。這種力量被稱為利率平價,這也是日元最近如此疲軟的原因。

如果這聽起來像希臘語(呃,日語)對你來說,不用擔心。今天,我們將為您解答利率平價問題!

🤝什麼是遠期匯率?

要了解利率平價(IRP),我們必須首先了解貨幣交易的兩個主要報價:即期匯率和遠期匯率。即期匯率是您可以購買貨幣的當前匯率,並且是您通常在任何地方看到的報價:

即 EUR/USD 1.04 或 USD/YEN 134 等。

遠期匯率是未來某個特定時間的貨幣匯率報價,從隔夜到十年(或特殊合約更長)。銀行和貨幣交易商可提供即期和遠期匯率。

在這裡深入挖掘,您還應該知道遠期匯率和即期匯率之間的差異稱為掉期點(swap point)。換句話說:

如果遠期匯率減去即期匯率為正,那麼這是遠期溢價,

如果遠期匯率減去即期匯率為負數,則這是遠期折價。

與利率較低的貨幣相比,利率較高的貨幣將以遠期折扣進行交易。就像美元兌歐元一樣。

為什麼是這樣?

好吧,讓我們進入我們所說的利率平價來解釋。

⚖️什麼是利率平價?

用最基本的術語來說,利率平價規則意味著國內存款(資產)的預期回報將等於匯率調整後的外國存款(資產)的預期回報。換言之,投資者不能通過在低利率國家借款、兌換外幣、投資於該國外利率較高的國家來套利。他們獲得的差額被他們在投資到期時兌換回原始貨幣時可能實現的損失所抵消。

例如,假設我們在市場上有以下報價:

歐元/美元即期貨幣兌換 = 1.04

歐盟(德國)1 年期國債利率 = 1.5%

美國 1 年期國債利率 = 3.0%

歐元/美元 1 年遠期匯率 = 1.0554

這些費率顯示平價:

以歐元/美元即期匯率將 1,000,000 歐元兌換成 1,040,000 美元

以 3.0% 的利率投資 1,040,000 美元,在 1 年內到期,為 1,071,200 美元

以 1.0554 歐元/美元 1 年遠期匯率將 1,071,200 美元兌換回 1,015,000 歐元

這與將您最初的 1,000,000 歐元以 1.5% 的利率投資並在 1 年後到期以 1,015,000 歐元的利率相同。

利率平價的前提是防止投資者鎖定利率和貨幣匯率的套利獲利。

這究竟如何解釋日元最近的活動和走勢?

好問題。讓我們接下來打開它。

😮對日元的影響

首先,也是最重要的,讓我們討論一下日本央行和美聯儲目前採取的政策行動,然後我們可以看到因為IRP ,這些行動如何影響兩國的貨幣。

您很可能知道,美聯儲(Fed)一直在提高聯邦基金目標利率以對抗通脹,最近將其提高了 75 個基點(0.75%)。作為回應,以及對進一步加息的預期,美國 10 年期國債目前的交易殖利率超過 3%。

相比之下,日本央行 (BoJ) 不僅沒有加息,反而宣布有意將 10 年期日本政府債券 (JGB) 殖利率維持在 25 個基點 (0.25%)。為了做到這一點,日本央行已宣布將購買市場上所有的 10 年期日本國債,以維持 0.25% 的殖利率目標。這是一個經典的殖利率曲線控制(YCC)措施,對日本、其政府債務、債務與 GDP 的比率等有很多影響,但今天我們將重點關注其對日元的具體影響。

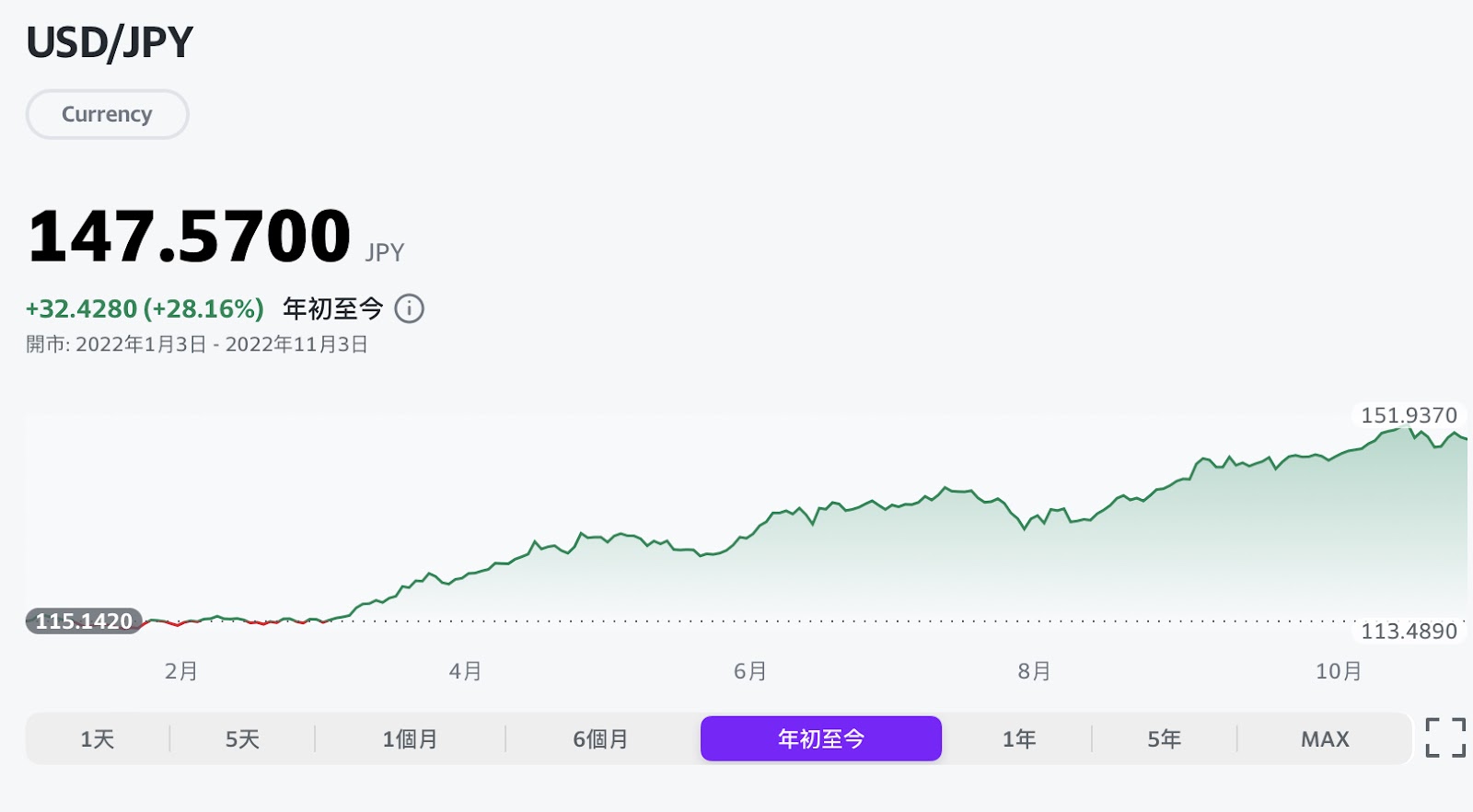

您可能還看到最近日元兌美元大幅走弱。

編按:最新報價如下

看完上面對IRP的解釋,你就可以猜到日元走弱的原因了。

你說對了。日本央行人為地維持低利率,而美聯儲同時加息,兩國之間存在套利。換句話說,您可以以 0.25%的利率借入日元,將日元賣出美元,然後以 3% 的利率投資美元。

如您所知,遠期貨幣匯率將防止大量套利和鎖定利潤。但是,隨著美國利率繼續上升並保持較高水平,這對日元構成了巨大壓力,投資者拋售日元以投資收益率更高的美國國債。

一般的經驗法則是,較高的利率會增加一國貨幣的價值。因此,隨著日本央行通過殖利率曲線控制人為地保持低利率,他們鼓勵投資者出售以日元計價的債務(例如日本公債),轉而購買以外幣計價的債務(在這種情況下為美國公債)。

底線是日本央行和美國央行政策之間的壓力正在增加,而日元是不幸的逃生門。

僅此,我希望您在了解利率平價以及它如何影響世界各地的貨幣匯率時感覺更聰明一些。