文章出處:

https://concoda.substack.com/p/the-great-sovereign-debt-intervention?isFreemail=true

2022/10/24

貨幣領導人擁有豐富的工具箱來防止債券市場崩潰

債券市場最近變得越來越不穩定,導致許多人警告可能出現“主權債務危機”。但貨幣領導人現在擁有許多防止災難發生的機制。Great Sovereign Debt Intervention™ 即將到來。

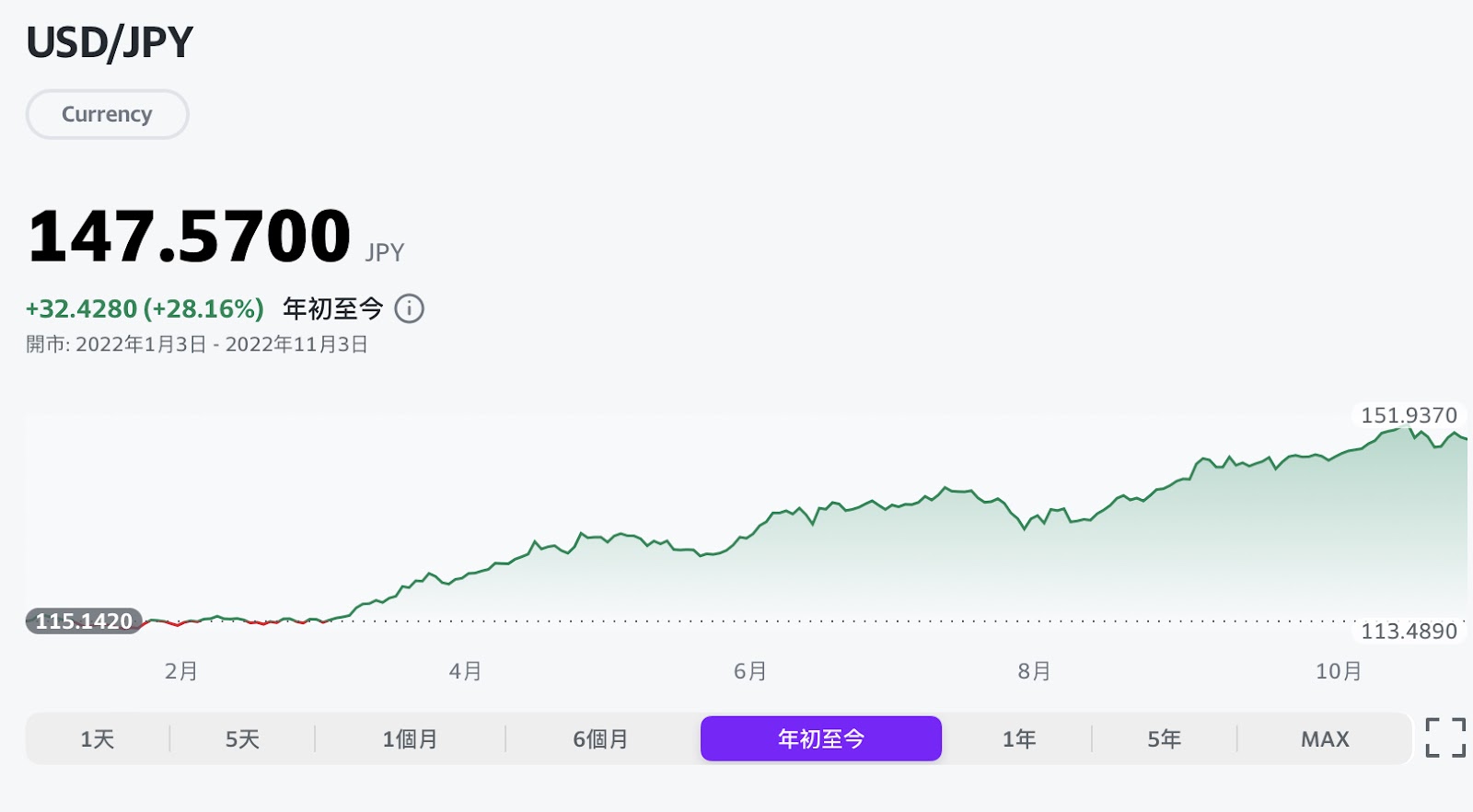

為了防止主要由他們無法控制的問題引起的高通脹,美聯儲官員被迫大幅提高利率,以將價格降至接近他們極具爭議的2% 目標。這確實會在世界範圍內造成巨大的痛苦。利差上升將刺激美元走強,影響全球 50% 的以美元計價的交易。美聯儲的策略是對抗通貨膨脹,希望不會通過美元升值“炸毀”其他國家,美元已經是稀缺儲備貨幣。

許多評論員認為加息是解決供應危機的最糟糕的解決方案。但政治目標已經保證美元宿命論將被強制執行以對抗不斷上漲的價格。目前,“美元奶昔破壞球”將繼續粉碎全球繁榮。

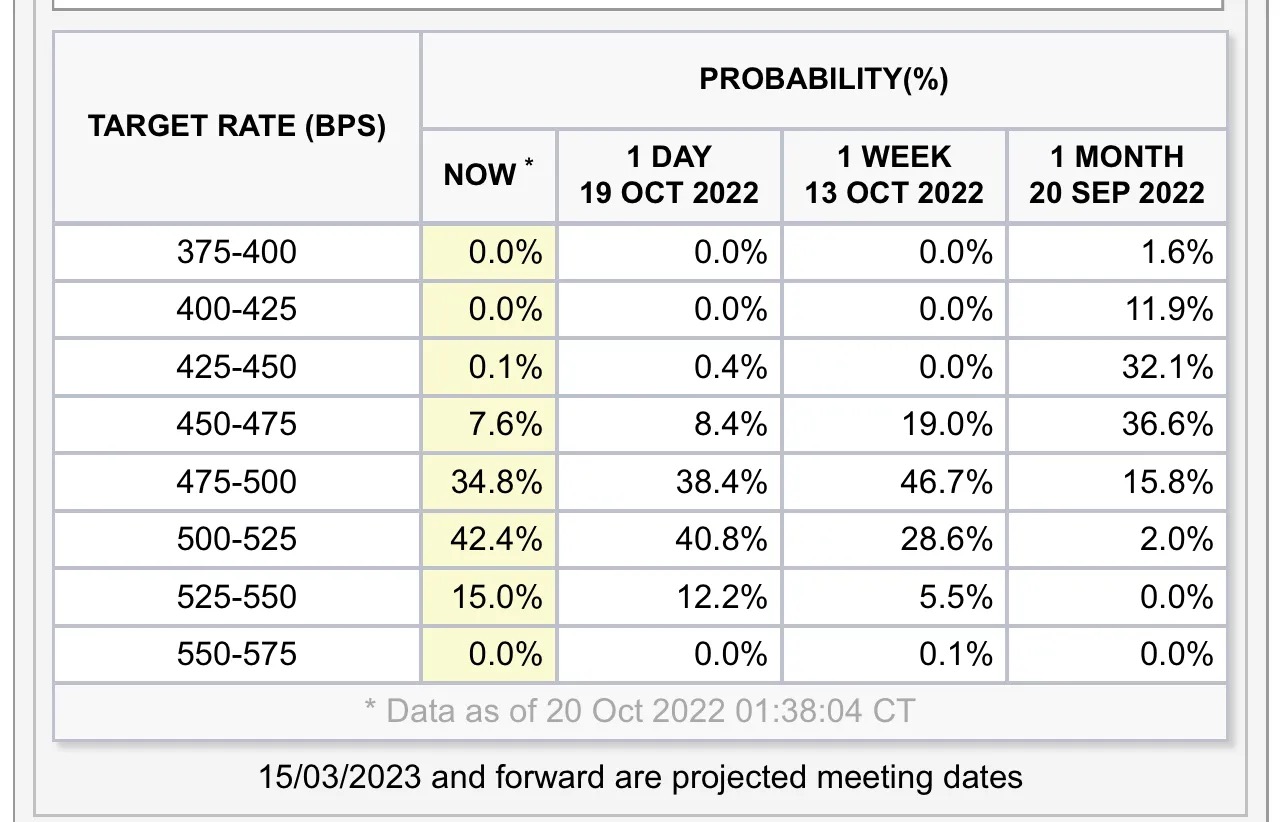

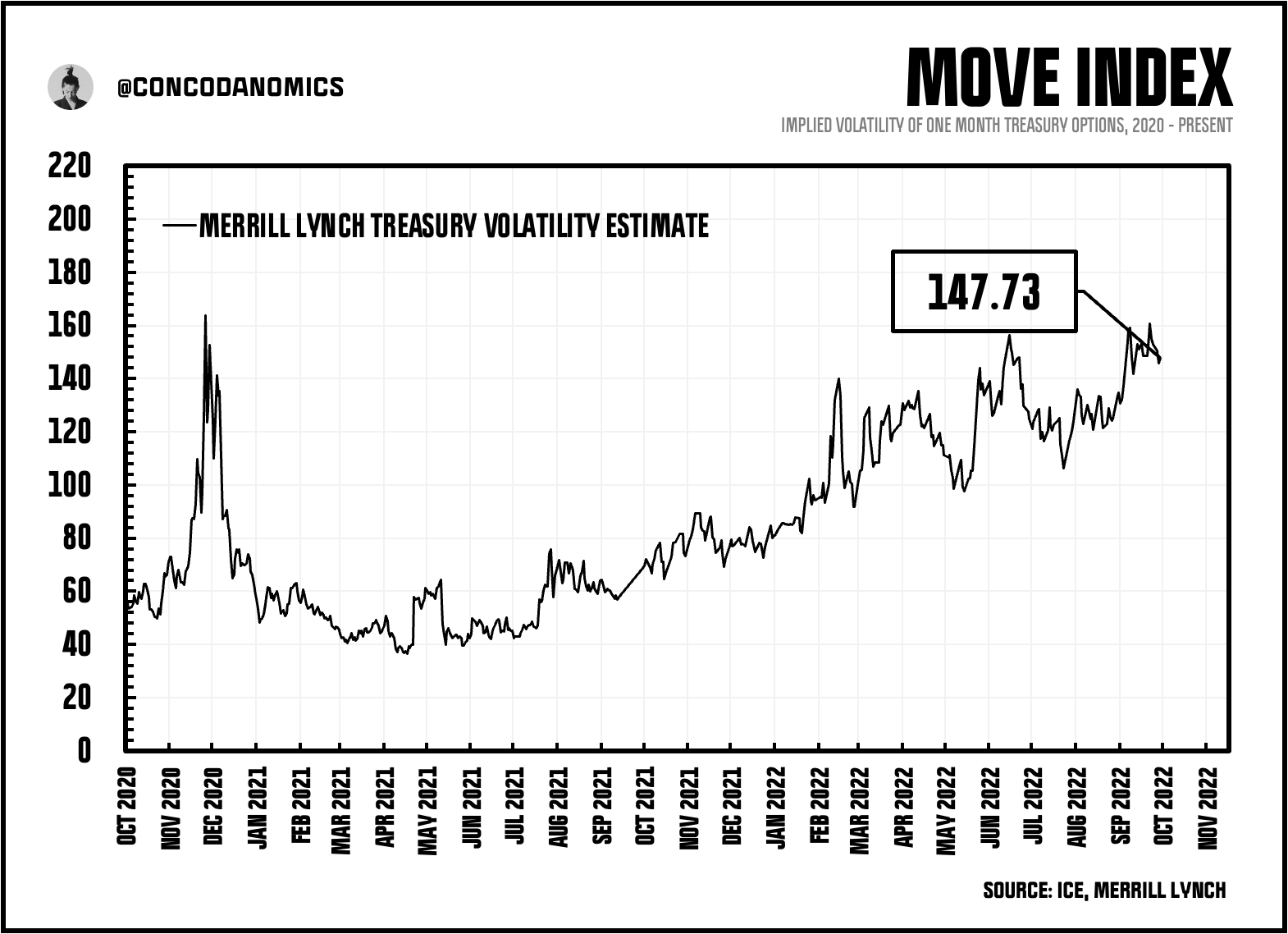

由於到 2023 年 3 月可能再加息 2%,且通脹壓力持續增加,美國國債市場即將進一步動盪。

資料來源:芝商所

就在本週,債券收益率已升至自雷曼兄弟倒閉以來的最高水平。數兆刺激計劃的擴張衝動,加上幾十年來最劇烈的加息週期,已導致美國國債大幅拋售。雖然殖利率因市場對通脹、增長和利率的看法而上升,但波動性上升暴露了結構性弱點,加劇了拋售。與 COVID 之前的水平相比,美國每年繼續發行兩倍數量的債券,導致流動性越來越差。

Concoda 的“流動性不足螺旋”(波動性造成流動性不足,流動性不足又造成更多波動等的厄運循環)似乎正在上演,對美國主權債券市場造成嚴重破壞。

波動性增加、流動性減少和市場深度下降意味著肯定會出現進一步的不穩定,這可能會推高債券殖利率。最終,貨幣官員必須進行干預,而干預帶來了貨幣煉金術。中央計劃者現在擁有大量機制來防止(一些人認為是)主權債務泡沫破裂。

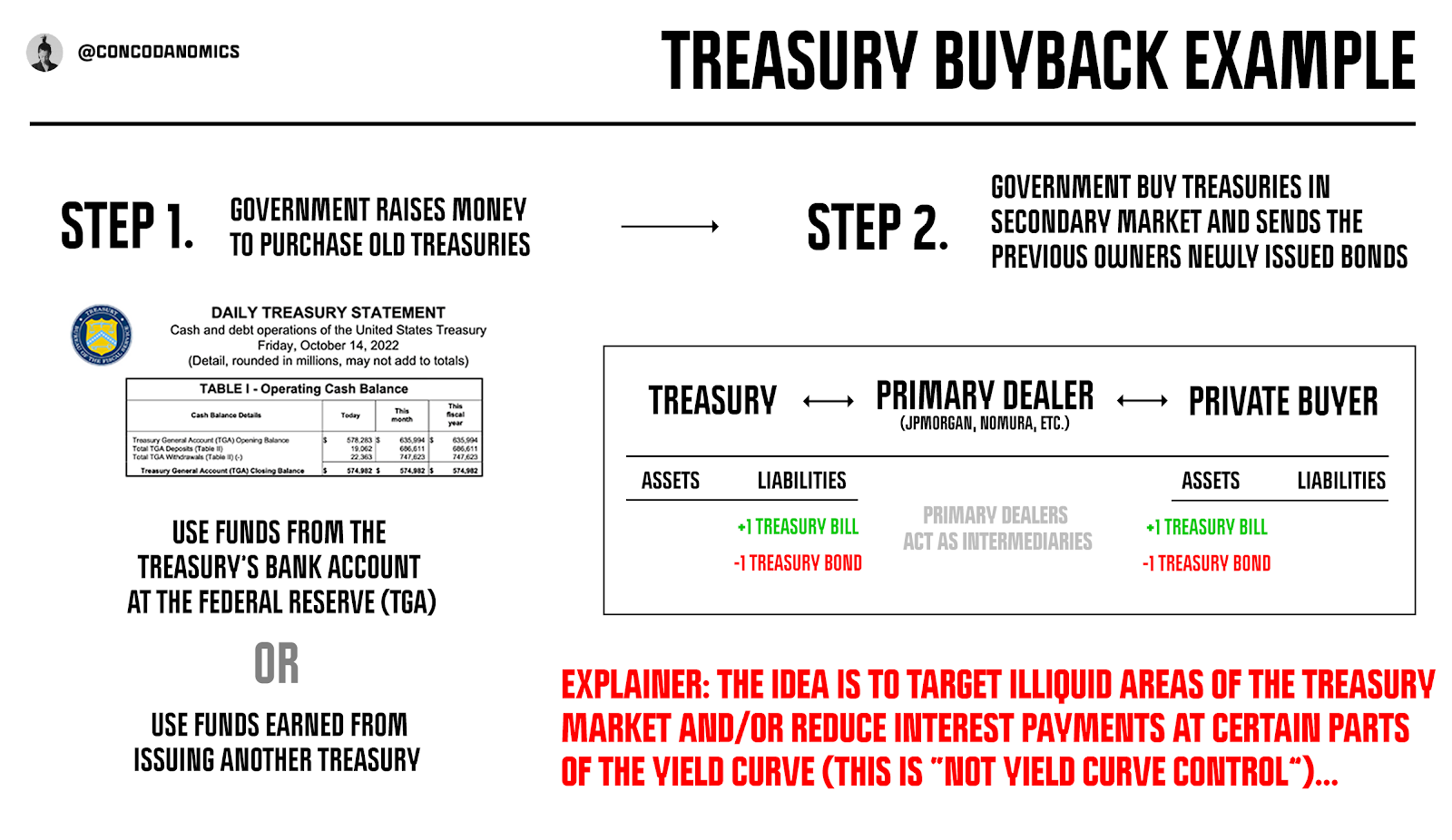

然而,由於手頭有許多工具,官員們只會訴諸全面的殖利率曲線控制,作為拯救國債市場的最後一搏。相反,一旦有跡象表明流動性不足正變得危險,美國財政部將以不同的解決方案做出回應:回購。美國財政部將使用債券銷售或其在美聯儲的銀行賬戶中的資金在二級市場(通過摩根大通和野村證券等一級交易商)回購債券,以提高流動性並抑制殖利率。較高的債券價格等於較低的殖利率和較少的費用。回購還為美國贏得了減少未償債務利息支付的額外好處:

此前,國債回購一直是抑制債券波動的有效工具,但它們不太可能抑制今天的歷史高位。

官員們將不得不啟動他們的下一個機制:間接激勵大型金融機構購買更多美國國債。

然而,這比聽起來要難。自 2008 年金融海嘯 (GFC) 以來,銀行已變得“資產負債表抑制(balance sheet constrained)”,這是一種奇特的說法,即監管阻止金融實體在某些情況下承擔過多風險(例如購買一卡車美國國債),甚至如果它對系統有益。

在全球金融海嘯之後,自稱為“中央銀行的中央銀行”的國際清算銀行 (BIS) 推出了第三輪規則:巴塞爾協議 III。這制定了過多的規則和條例,旨在防止未來的危機。

監管機構對 2007/2008 年次級抵押貸款支持證券繁榮等欺詐猖獗的泡沫採取強硬態度。隨後,銀行不得不保留與其資產相關的更多資本(更高的“資本比率”)以遵守法規。

資料來源:美聯儲

他們還必須保留足夠的“優質資產”,即 HQLA,其中包括銀行準備金和國債等資產,以滿足其流動性覆蓋率 (LCR)。該法規要求金融機構持有 30 天的 HQLA 資產,以便他們能夠在危機期間處理客戶外流:

儘管如此,在這個龐大的安全網之下,大型參與者並沒有購買足夠的債券來促進國債市場正常水平的波動。但這即將改變。當債券市場出現混亂時,貨幣官員將修改另一條規則:SLR(Supplementary Leverage Ratio)。

SLR 指示銀行對“未加權資產”持有約 3-5% 的資本,這意味著即使是無風險的銀行間準備金和國債也被視為與抵押貸款支持證券 (MBS) 等風險投資一樣危險。

這是對金融危機事件的反應。在次貸泡沫期間,MBS 證券被認為非常安全,以至於銀行無法想像它們會歸零的情況。更重要的是,銀行相信他們已經購買了針對 MBS 的無風險信用違約掉期 (CDS),這將對沖他們免受金融災難的影響。但正如我們發現的那樣,安全資產可能會受到污染。MBS 和 CDS 都需要救助。不久前,在 COVID 期間,在當局干預之前,甚至美國國債市場也處於崩潰的邊緣。然而,為了應對次貸危機,銀行不得不實施 SLR,從而產生了奇怪的激勵措施。

SLR 以及巴塞爾協議 III 中的其他規定增加了金融體系的特殊性。由於它可以防止銀行資產負債表變得過大,銀行現在必須在較小的資產組合上實現回報最大化,放棄會抑制其盈利能力的低收益投資,其中之一就是美國國債。

COVID 短暫地改變了這種動態。2020 年 3 月的崩盤一個月後,數兆政府債務進入了金融體系。銀行獲得了“SLR 救濟”,並被授權持有更多的國債和準備金,而不會招致監管處罰。危機轉為平靜後,監管機構於 2021 年 3 月取消了 SLR 救濟。銀行大量拋售國債,因為這再次阻礙了它們的盈利能力。

因此,當國債回購被證明無效時,當局可以誘使大玩家大量購買國債(而不僅僅是中間人)。從FDIC到OCC的多個官僚機構必須簽署以提供“SLR 救濟”。但慌亂之中,不會有優柔寡斷。

擺脫了 SLR 的限制,大型銀行將能夠在不影響其監管比率的情況下吸收更多數量的債券。但他們必須願意購買。如果他們不被誘惑,當局必須增加誘惑。

在全面進入“殖利率曲線控制模式”之前,美聯儲將嘗試設置一個“軟上限(soft ceiling)”,宣布他們將以固定利率暫時購買一定數量的美國國債。市場參與者可能會加入,美國國債的波動性將會減弱。或者,你會這麼想。

在過去的幾個月裡,主流金融界出現了另一種預言。著名思想家預測,即使在所有主要供應問題都得到解決後,通貨膨脹仍可能持續存在。這可能意味著更高債券殖利率的時間更長。

他們認為,由於全球人口和全球化已經見頂,隨後的影響將導致結構性轉向持續通脹。他們說日本的通貨緊縮是一種反常現象,是由中國加入美國全球秩序的反通貨膨脹力量造成的。

既然中國的增長模式和其他催化劑已經見頂,通脹可能會比任何政策制定者預期的持續時間更長。他們可能會被長期的結構性力量打個措手不及。貨幣領導人非常清楚債券在當前範式中的作用,但現在他們必須考慮如果通脹遠非暫時性的,可能會發生什麼。

如果逆勢預測成真,Concoda預測當局將盡可能長時間地維持較低殖利率的現狀。作為回應,他們將利用一套新工具在持續通脹的環境中維持較低的債券殖利率。

美聯儲官員最終將開始使用他們最強大的工具:殖利率曲線控制,施加“(殖利率)上限”。憑藉以銀行準備金的形式創造無限量貨幣的能力,美聯儲可以根據需要購買盡可能多的債券以抑制殖利率。

儘管這將限制美國政府為其債務支付的利息金額,但它不會抑制通貨膨脹。如果加息以外的措施無法控制物價上漲,美聯儲的上限可能會遭到強烈反對。

不太可能達到這種情況,但如果是這樣,美國就可以強制公民購買政府債券,從而減輕所謂上限的壓力。然而,更重要的是,美聯儲將避免直接從美國財政部購買債券——根據聯邦儲備法,這在目前是非法的,以保護其獨立性和遏制直接的政治干預。

由於大多數公民想要穩定而不是災難,大多數人都會有義務承擔可能變成(實際上)高負殖利率資產的負擔。

如果他們不被誘惑,激勵債券購買的說服工具箱總是可以擴大的。美國政府可以採取措施,例如加強租金管制以抑制房地產投資,提高股票購買稅,甚至限制美國公民進行海外投資的能力。

貨幣和財政煉金術將被推向新的極限。不過,正如 Concoda 之前所說,我們甚至不會接近許多人幾十年來一直警告的美國“主權債務崩潰”。

我們也不會看到大肆吹捧的“債務禧年”。歷史確實表明,當債務造成過多的社會緊張和低生產力時,古代統治者會取消債務。但由於養老金現在持有如此多的主權債券,取消債務將構成全球系統性威脅。在相互關聯的金融世界中,債務禧年根本無法實現。

需要指出的是,許多國家正在舉辦一場準債務慶典。美聯儲和日本央行等中央銀行一直在其資產負債表上購買債券,將其主權債務轉變為永遠不需要償還的無息貸款。當這些債券到期時,中央銀行將收到的本金從二級市場購買新發行的美國國債,同時在債券期限內將利息支付直接返還給財政部,從而形成永久性的無息貸款。

日本已經取消了大約一半的債務,並將每年再取消大約 90 兆日元。與此同時,美國正在免費償還大約四分之一的債務。至少對於美國而言,這正在發生變化。隨著量化緊縮 (QT) 的進行,美聯儲正在迫使公民(他們不想向政府提供無息永久貸款)為美國未來的債務負擔提供更多資金。QT 正在將債券的所有權從美聯儲轉移到私營部門,要求更多的公眾信任為美國政府提供資金。

事實上,美聯儲以及美國政府現在願意承擔較少的美國債務展期責任,這表明貨幣官員遠未進入恐慌模式。他們希望懷疑論者再次被證明是錯誤的。

否則,美國主權債務干預™ 的最終結果可能是美聯儲的永久支持。不管付出什麼代價,債券市場的穩定都將實現,使今天的政策看起來很正常。

然而,對於其他國家而言,它們的債券市場可能就沒那麼幸運了。