原文出處:https://medium.com/@Muslim_Bitcoiner/the-fiat-dilemma-of-the-muslim-5266031d007a

當穆斯林想要進行重大或改變生活的投資時,無論是為了企業、教育還是房屋,他們都必須做出選擇:要么貸款,要么存下所需的資金。這兩種選擇都讓穆斯林在努力保持他們的財富“清真”時陷入兩難境地。

在當前的法定標準銀行模式中,貸款對於敬畏上帝的穆斯林來說不是一種選擇,因為它直接涉及高利貸,或者在阿拉伯語中稱為 Riba,這在伊斯蘭教中是被禁止的。從伊斯蘭銀行貸款被吹捧為一種可行的選擇,但這種選擇有其自身的問題。伊斯蘭銀行仍然需要在法定標準銀行模式中運營和盈利,在這種模式下,它們仍然被激勵發行盡可能多的債務以賺取更多利潤。事實上,一家伊斯蘭銀行可以聲明他們不與 Riba 交易或關聯,但他們必須模仿普通銀行使用的盈利機制。伊斯蘭銀行通常會收取固定費用,用阿拉伯語命名,然後從貸款中賺錢,而不承擔任何風險。

這給我們帶來了另一種選擇,它要求穆斯林儲蓄投資所需的現金。但是這個選項有兩個主要問題。

第一個問題是,由於通貨膨脹率上升,現金逐年貶值。當美元被引入貨幣供應時,每個持有現金的儲戶的財富都會迅速貶值,因為他們目睹了商品和服務價格的上漲。

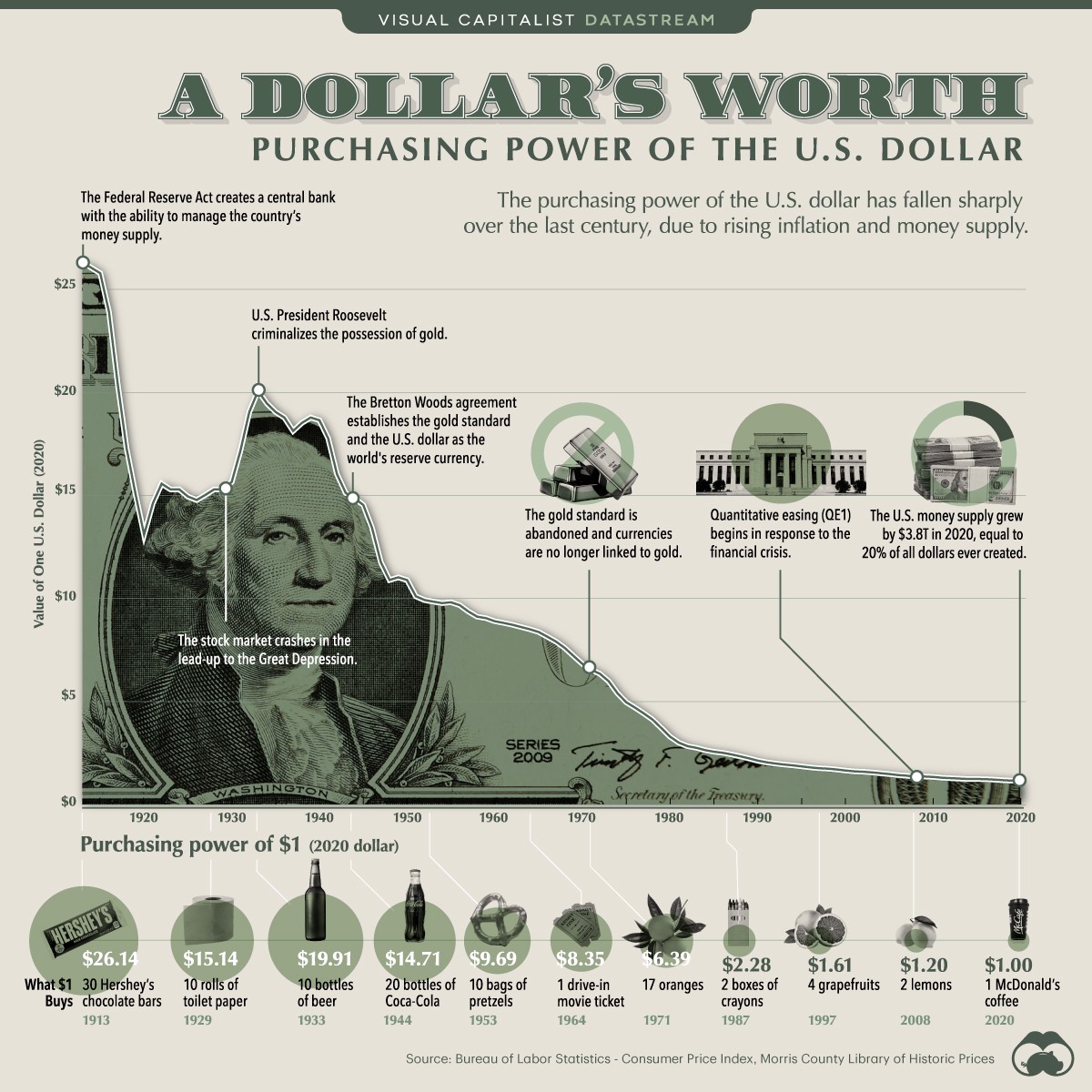

資料來源:https://www.visualcapitalist.com/purchasing-power-of-the-us-dollar-over-time/

考慮一下生活在 1950 年的人是否在他們的床墊下放了 10,000 美元。幾十年過去了,到 2021 年,他們的孫子想用這 10,000 美元幫助投資某家企業。那麼現在 10,000 美元相對於 1950 年的購買力只有大約 870 美元!在 70 年的時間裡,10,000 美元已經失去了大約 91.3% 的購買力。這本質上是盜竊,它會在很長一段時間內發生,而儲戶甚至沒有意識到這一點。G. Edward Griffin,《來自傑基爾島的生物》一書的作者,恰當地將通貨膨脹描述為一種隱性稅:

“因此,通貨膨脹是一種隱性稅。這種稅是最不公平的,因為它最重地落在那些最無力支付的人身上:低收入者和固定收入者”

有了這個問題,儲蓄者需要獲得越來越多的現金,因為通貨膨脹會吞噬他們來之不易的財富。如果一個穆斯林有上醫學院的願望,而不是透過貸款來支付學費,他們會努力工作 5 到 10 年,以儲蓄所需的現金,比如 300,000 美元。好吧,當他們攢夠了所需的 300,000 美元時,現在他們想申請的醫學院已將學費增加到 450,000 美元。所以現在,穆斯林必須再工作幾年才能在被通貨膨脹吞噬之前存下所需的現金。

第二個問題是儲蓄現金仍然涉及 Riba,儘管是間接的。考慮一下儲蓄者何時想將現金存入銀行。由於部分準備金銀行業務的性質,銀行幾乎不持有現金儲備。相反,他們借出相同數量的存款,並通過利息獲利。即使一個穆斯林決定存錢而不是為他們的投資貸款,他們仍然在聯結甚至支持Riba。

當穆斯林掌握了以Riba為基礎的銀行系統的聖地性質以及他們的現金如何通過通貨膨脹被盜的知識時,他們將嘗試尋找其他地方來保護他們的財富。他們會看股票市場,然後他們會試圖找出哪些股票可以投資。這種投資途徑有其自身的問題。幾乎每家上市公司的資產負債表上都有債務,當然這些債務涉及 Riba。穆斯林必須花費數小時研究哪些公司可以投資(符合清真),此外還要花費數小時研究哪些公司的業績最好。穆斯林還必須辨別哪些公司有其他非法行為或交易,例如處理豬肉或酒精,或者該公司是否從伊斯蘭的角度進行合乎道德的行為。對於擁有全職工作和家庭的普通穆斯林來說,不得不花費數百小時的研究來正確導航和投資股票市場並不是一個可行的選擇。當然,他或她可能能夠在股票市場上找到幾家“清真”公司進行投資,但不能投資表現最好的公司會危及穆斯林,因為他們的股票市場投資跟不上通貨膨脹率。

穆斯林可以選擇投資房地產,但這種資產類別需要大量資金才能開始,因為穆斯林根本無法購買特定建築物或土地的一小部分。穆斯林從哪裡獲得這種投資的資金?通過銀行貸款?現在我們回到試圖避開 Riba 的問題上。

穆斯林可以投資的安全且受歡迎的清真資產類別是老式黃金。黃金是好的,但最近它根本跟不上猖獗的通貨膨脹,特別是考慮到過去 10 年。如果你在 10 年前購買黃金,美元的價格變化不大。這意味著,如果一個穆斯林將他們的財富投入黃金,那麼就試圖保存財富和對抗通貨膨脹而言,這與持有現金沒有什麼不同。

資料來源:https://www.kitco.com/charts/popup/au3650nyb_.html

法幣強迫穆斯林去賭場賭博他們的財富。穆斯林需要積極管理他們的投資組合以抵禦通貨膨脹,這樣他們才能保住來之不易的收入。Saifedean Ammous 在他最近的著作《法幣標準》中,簡潔地解釋了在法幣中保存財富的鬥爭問題:

“法幣的問題在於,僅僅維持你已經擁有的財富就需要大量的積極管理和專家決策。您需要在投資組合配置、風險管理、股票和債券估值、房地產市場、信貸市場、全球宏觀趨勢、國家和國際貨幣政策、商品市場、地緣政治以及許多其他神秘和高度專業化的領域中培養專業知識,以便做出明智的投資決策,讓您保持已經獲得的財富。你實際上需要用法定貨幣賺錢兩次,一次是為它工作,一次是你投資它以對抗通貨膨脹。”

除了保持儲蓄價值的鬥爭外,穆斯林還必須努力避免在處理金錢時Riba。但是,如前所述,Riba 幾乎存在於每一項金融投資中。穆斯林自欺欺人地認為他們可以在法定貨幣體系中使他們的財富清真。

如果您是穆斯林,那麼從這篇文章中可以帶回家一件事:您無法通過為您的投資存錢來逃避 Riba。您無法通過在部分準備金銀行系統內運營來逃避 Riba,與伊斯蘭銀行合作或將您的租金轉給房東以支付基於 riba 的抵押貸款並不能使您的錢“清真”。當您選擇為法定貨幣系統工作並將您的財富存入法定貨幣系統時,您就可以讓其他人與 Riba 打交道並從中賺錢。

Riba 的存在是穆斯林目前面臨的最嚴重的問題之一,先知穆罕默德(pbuh)詛咒那些與 Riba 接觸和交往的人:

賈比爾說,阿拉的使者(ﷺ)詛咒了利息的接受者和支付者,以及記錄它的人和兩個證人,他說:他們都是平等的。(穆斯林聖訓 1598)

法幣激勵穆斯林在他們的原則上妥協並保持貧困,因為他們的財富被通貨膨脹偷偷地偷走了。法幣使穆斯林成為債務的奴隸,而不是阿拉(Allah)的奴隸。隨著美元的價值最終接近於零,法定貨幣體係是一種緩慢的拉力。當地毯拉動發生時,將沒有政府、銀行或機構來拯救穆斯林。

Ummah(阿拉伯語,社區) 唯一現實的選擇是將他們的財富轉移到比特幣中,以保護他們的財富不被盜。比特幣還保護穆斯林免受 Riba 的侵害,因為現在您可以選擇將您的財富存儲在最安全和去中心化的網絡中,而無需 Riba 參與源代碼。比特幣挖礦需要能源和工作證明,而法定貨幣挖礦需要 Riba 和債務證明。使用比特幣,穆斯林無需通過銀行或金融機構來存儲或移動您的比特幣。比特幣不是與部分準備金銀行系統打交道,而是讓穆斯林選擇成為他們自己的銀行。

雖然比特幣使穆斯林有可能在不需要 Riba 的情況下進行交易、銀行業務或貸款,但採用比特幣標準有可能導致一個基於利息的貸款不會那麼普遍的世界,如果它存在的話一點也不。鑑於比特幣的固定供應量為 2100 萬,我們可以預期它會在“超比特幣化(hyperbitcoinized)”的世界中逐年升值。 在這種情況下,預計比特幣每年都會小幅升值,以匹配世界的生產和產出。這意味著以 0% 的利率借出比特幣實際上將是一個正回報,因為當貸方在貸款期結束時收到他的比特幣時,借出的比特幣將更有價值。由於像比特幣這樣的升值資產作為貨幣的基礎層,將比特幣存放在銀行以賺取利息的動機就會減少,因為銀行不能簡單地“打印”更多比特幣以在發生資本損失時保護儲戶。為什麼將您的比特幣存入銀行以獲得固定利率的小幅收益,但會有完全失去您的比特幣的巨大負面影響?個人更有可能使用比特幣投資於產生利潤的企業,而不是通過借貸賺取固定利率。比特幣阻止甚至消除通過利息賺取收入的潛力是穆斯林采用比特幣標準的一個很好的理由。

總而言之,選擇退出法幣系統的唯一方法是簡單地購買並長期持有比特幣。當你將美元兌換成比特幣時,通過這一行動,你實際上是在告訴美聯儲和私人中央銀行的信貸發行人集團,你不再參與他們基於債務的龐氏騙局。據作者所知,除了逃往比特幣之外,沒有更好的方法來對抗法幣。比特幣可以為穆斯林世界提供第二次機會,讓他們擁有更美好的未來,穆斯林可以安全地存儲和增長他們的財富,並確保財富與 Riba 無關。

沒有留言:

張貼留言