指數成長與冪律成長Exponential Growth vs. Power Law Growth

原文出處:

https://stephenperrenod.substack.com/p/which-is-a-better-digital-asset-nvidia?

這不是投資建議。您必須評估自己的風險承受能力和任何投資的時間表。

十年前,英偉達呈指數級增長

英偉達和比特幣在過去一周都遭受了調整。但兩者都擁有令人難以置信的追蹤記錄。哪種是更好的長期數位資產?

我在高效能運算產業工作了 30 年,是 Nvidia 的忠實粉絲,這是一家營運非常良好且重要的公司。我有一些以前在該行業的同事現在在那裡工作。過去二十年來,股價平均成長率為 33%(指數擬合的 R² 為 0.82)(R² of 0.82 for an exponential fit)。但在過去十年中,它以每年 69% 的驚人平均複合成長率(回歸的 R² 為 0.95)(R² of 0.95 for the regression) 成長。前景如何?截至今天,Nvidia 的市值為 3.1 兆美元。未來十年,他們的股價將無法以平均每年 69% 的速度成長。如果他們能夠做到這一點,他們的市值將升至 551 兆美元(計算:1.691⁰ x 3.1 兆)。 這不可能發生,所以它不會發生。目前全球所有私人財富約 500 兆美元。請參閱https://www.visualcapitalist.com/global-wealth-distribution/

。全球財富每年增長約 6.7%,因此十年後可能會達到 1,000 兆美元左右。但即便如此,英偉達的市值也必須佔全球私人財富的一半。

圖 1.半對數圖表上的 Nvidia 股價。它在 2014 年之後開始起飛(如圖中的 14 所示),並在過去十年中呈現強勁的指數增長。價格因股票分割而調整;繪製的價格是每年 6 月 1 日。最佳擬合迴歸(藍線)對應於 69% 的複合年增長率。

Nvidia 是一種指數級資產,至少在過去十年是這樣,從上面的半對數圖 1 可以看出。1999 年上市後的第一個十年裡,價格變動不大,平均複合年增長率 (CAGR) 低於 5%。但從十年前開始,該公司確實取得了長足發展,股價以上述 69% 的平均複合年增長率飆升。我們這些經歷過網路泡沫、隨後的崩潰和金融危機(2008)的人都知道,指數級增長之後通常會出現指數級崩潰。而且崩盤期往往比上漲期加速。

表1:截至2011-2024年6月1日的比特幣和英偉達價格(拆分調整)和相對表現。 最後一行顯示了以英偉達股票價格計算的比特幣一年價格上漲(虧損)。

英偉達和比特幣的凱利分析Kelly analysis of Nvidia and Bitcoin

想像一下,您想要建立一個僅持有 Nvidia 和比特幣的兩種資產投資組合,每種資產的最佳比例是多少?這將取決於重新平衡百分比配置的時間框架,但我們希望考慮長期目標,因此我們專注於兩種資產的年度價格表現。我們從 2011 年比特幣建立價格發現機制開始,研究截至隨後每年 6 月 1 日這兩種資產的價格。人們發現比特幣在 13 年中有 9 年的表現超過了 Nvidia。即使從 2015 年開始,它在 10 年中有 7 年表現優於大盤(Nvidia)。

凱利公式著眼於贏率和相對優異表現,以確定投資組合的多少應投入每項資產。當有新資料可用時,可以依照選定的頻率使用重新平衡來調整分配。這是一個高波動性、高風險的投資組合,因此需要睜大眼睛並以長遠的眼光來進入它,在這種情況下,我們考慮年度再平衡。

首先,我們計算在給定年份比特幣「獲勝」Nvidia 的機率,p = 9/13 = 0.692。q = 1 — p = 0.308 是相對於 Nvidia 的損失率。然後,我們將所有獲勝百分比相加,得到 9 年中的總計 2880%,或平均獲勝規模w = 320%。對於“損失”,Nvidia 表現優異的年份,總計為 -130%,四年的平均值為l = -32.5%。

接下來凱利準則計算好感度參數b = w/(-l) = 9.83;當比特幣獲勝時,它贏得了巨大的勝利。最優凱利分數f可以隨時間最大化投資者的全球財富,計算公式為:

f = (bp — q)/b = p — q/b = 0.66

換句話說,最佳的兩種資產組合約為 2/3 比特幣和 1/3 Nvidia。人們不會完全投資比特幣,因為(a)比特幣不會每年都表現出色,(b)比特幣的波動性很高(無論以美元計價還是以Nvidia 股票計價),因此在價格拉回時,比特幣跌破最佳百分比分配,人們希望能夠將相對更多的資金投入比特幣。

順便說一句,如果我們僅限於過去 10 年的回報,我們會發現p = 0.7,b = 2.73, b參數顯著降低,但最佳f仍然是0.59,即59% 分配給比特幣,41% 分配給英偉達。(這幾乎是 60/40 的比例,純屬巧合。)

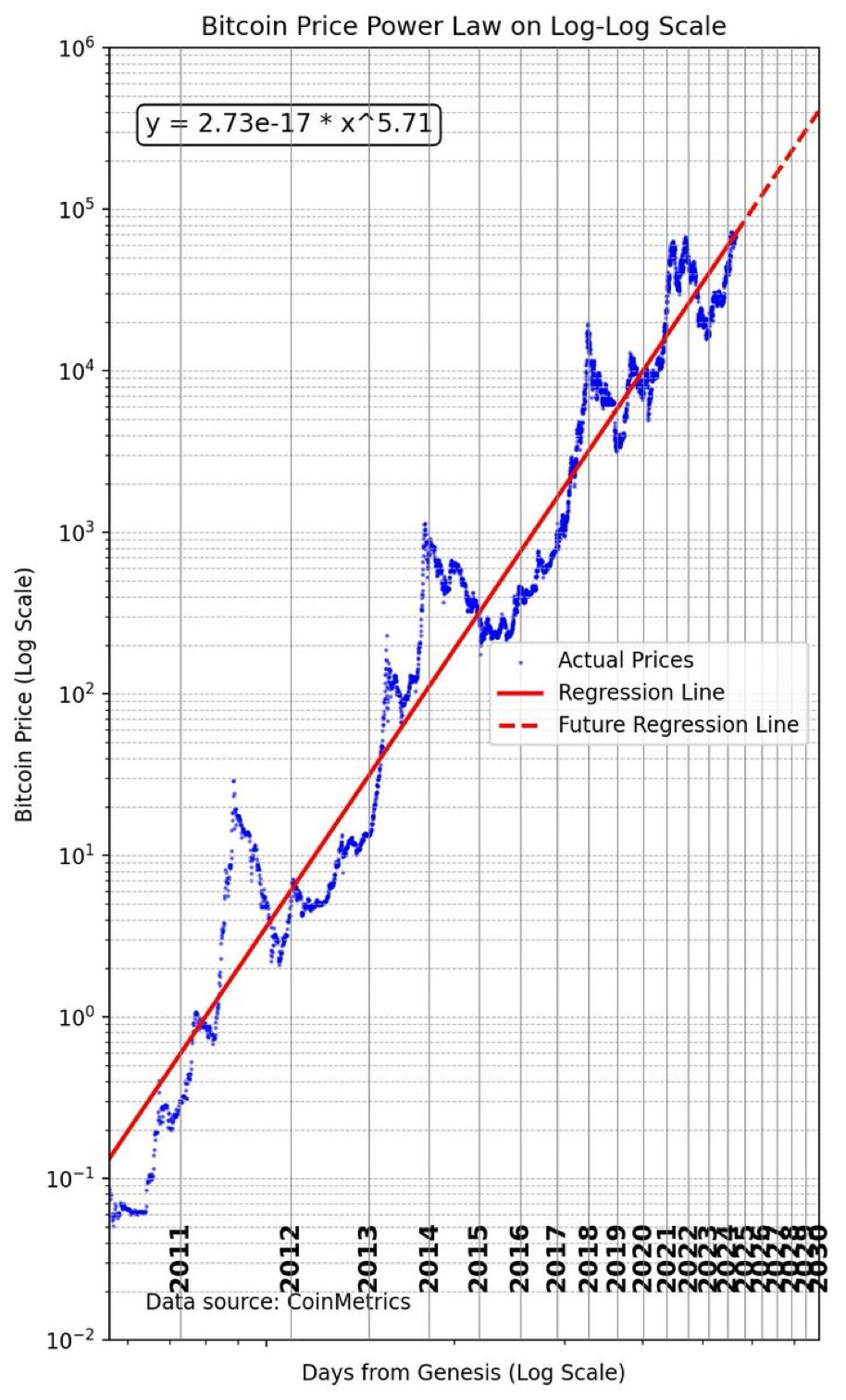

比特幣遵循冪律Bitcoin follows a Power Law

當比特幣的價格歷史繪製在對數價格與對數時間的雙對數圖上時,就會出現一條清晰的直線;斜率是基礎數學關係的冪律指數。由於比特幣作為一種資產遵循冪律,因此它本質上比英偉達擁有更多的跑道。

冪律在自然界中隨處可見,從重力和電磁力到動物的新陳代謝率和城市的發展。它們特別適用於包括社交網路在內的網路;比特幣是一個用於創造、儲存和交換永久價值的貨幣網路。

由於它遵循冪律而不是指數規律,因此其回報率隨著時間的推移而穩步放緩,並且預計將繼續如此,同時仍保持在高兩位數百分比區域,遠高於該公司的長期表現。標準普爾或納斯達克指數。隨著回報緩慢,比特幣也變得更加穩定。我們在這裡清楚地證明了這一點:https://stephenperrenod.substack.com/p/bitcoins-having-stability 長期冪律的優點是它比指數成長更不容易崩潰或變平。

比特幣冪律理論由 PlanG (https://bitposeidon.com) 開發,其冪律性質已由我和其他人(包括 @apsk32、@TheRealPlanC、@sina_21st 和 @dotkreuger)單獨分析和驗證。如果我們以通常的公曆時間回歸比特幣,它遵循指數5.7 的冪律;如果我們以比特幣區塊鏈時間(每個區塊年52,500 個區塊)回歸比特幣,它遵循指數5.4 的冪律。此外,比特幣地址、各種截止大小的錢包以及挖礦算力都遵循冪律。

雖然它的波動性很高,經常經歷泡沫和崩潰階段,但其波動性正在放緩,潛在的冪律為下行提供了底線。那些沒有研究過比特幣、不了解比特幣的人有時會說它就像荷蘭鬱金香泡沫。它一次又一次地證明他們是錯的,現在它的市值已超過 1 兆美元。如果它是一隻科技股,那麼它的市值將排名第七,僅次於 Meta (Facebook)。

目前,主要機構資金正在投資比特幣,包括在美國和日本進行配置的幾家公司金庫,以及自 1 月以來在美國運營的 11 支 ETF,還有幾支在多個國際司法管轄區活躍。

冪律與指數不同,看起來也不同

指數在半對數圖表上顯示為直線,其中 y 軸(價格)以對數形式表示,x 軸(時間)以線性形式表示。

冪律在雙對數圖表上表現為直線,在兩個軸上都使用對數,在半對數圖表上表現為曲線。對於雙對數圖表,我們使用資產開始交易以來的時間對數。平方或立方,甚至更陡的五次方或六次方的關係將在雙對數圖表上產生直線行為,並且冪越高,最佳擬合回歸線的斜率越陡。

圖 2. 自 2010 年中期開始早期價格發現以來比特幣的雙對數圖。時間軸也是對數刻度,但標示日曆年。直線迴歸線(紅色)對應於時間關係的冪律;冪律指數為5.71。

上圖是基於 CoinMetrics 資料的比特幣對數圖表。時間軸和價格軸一樣使用對數刻度,時間是從2009 年1 月的比特幣創世區塊開始測量的。

冪律是「尺度不變」的,因此,根據冪律,當自比特幣起源以來經過的時間加倍時,價格將上漲至冪律指數的兩倍,在本例中,指數為 5.7。時間加倍預計價格將上漲 52 倍。這相當於比特幣的價格超過 300 萬美元;這是值得等待的。

對於高估值來說,這仍然不是一個問題,而英偉達目前的指數成長率再持續十年則可能是一個問題。比特幣的市值目前為 1.2 兆美元,因此到 2040 年可能會升至約 60 兆美元。

比特幣是貨幣技術,是黃金的替代品,(黃金)目前市值為 15 兆美元,也是所有國家和超國家貨幣的替代品,其 M2 供應量約為 100 兆美元。依照法定貨幣的歷史成長率,屆時全球M2供應量可能接近300兆美元。

比特幣已經被一些公司用作儲備資產,包括 Microstrategy 和其他幾家公司。Microstrategy 董事長 Michael Saylor 將比特幣視為數位財產,並且是房地產、股票和債券投資的主要替代品。它有潛力成為退休基金(威斯康辛州已經將比特幣添加到一隻基金中)、主權財富基金以及國家財政部的儲備資產替代品。作為一種“數位黃金”,人們預計其市值將達到數十兆美元,足以對全球產生影響。

下一張圖表是亞馬遜的半對數圖表。在這裡,我們看到了 2000 年左右的指數式繁榮和蕭條行為,幾年內價格上漲了 50 倍,然後又下跌了 10 倍以上,價值損失了 90% 以上。這是最好的倖存者之一。有許多網路公司都表現得最好。

復甦後,亞馬遜繼續創下新高,並在20 多年來實現了更為溫和的指數增長,在過去22 或23 年裡從0.30 美元增長到186 美元,平均複合年增長率約為34%,今天市值達到近2 兆美元。再過 20 年,其市值將遠遠超過 600 兆美元,再次超過當今所有私人財富。如果沒有大幅回檔或曲線變平,亞馬遜也不會發生這種情況。

這並不是說我們正處於 Nvidia 的網路時代。它在圖形、HPC和AI計算領域擁有強大的領導地位,並且利潤豐厚。但它確實面臨著來自英特爾、AMD、三星、谷歌等公司的一些主要競爭。它的護城河很深,目前是人工智慧基礎設施領域的明顯領導者,但它在自己的領域並不像比特幣在加密貨幣中那麼獨特。比特幣作為一種工作量證明數位價值儲存手段,沒有真正的競爭。

圖3. 亞馬遜25年以上的半對數圖。網路時代的快速崛起和同樣急劇的崩潰之後是穩定到較慢的長期指數增長。

比特幣是更好的選擇

比特幣在工作量證明數位資產中獨樹一幟。排名第二的工作量證明貨幣是狗狗幣,它只佔比特幣每年創造的經濟價值的不到 1/10。以太坊和其他山寨幣並不相關,因為它們不使用工作量證明,它們更像是發行股票的去中心化公司,對內部人士有強烈的偏好,因為它們使用股權證明共識或類似的東西,但計算量非常有限使用的功率。

創建比特幣並在時間鏈(區塊鏈)中放置新交易所需的工作量證明共識使比特幣成為現實世界的能源和密碼學,達到每秒超出10 GigaW 的電力和600 Exahash 計算。正是這種現實世界的耦合,透過每四年的區塊獎勵減半和難度調整來調節,為網路價值提供了冪律支持。因此,雖然泡沫有規律地形成,最大的泡沫通常會間隔四年,但當泡沫破裂時,它們就會回到冪律的支持。由於減半,比特幣的供應量絕對固定,而且其依賴數百萬高效能運算節點的強大基礎,導致了與我們通常看到的科技股不同形式的長期增長。

我們認為,對於「數位資產」投資來說,比特幣是更好的長期選擇,上述兩種資產凱利分析也支持了這一點。儘管冪律預期年回報率放緩,但在本十年和下一個十年,年回報率仍應保持在每年 20% 以上的趨勢線增長 15 年以上。

基於比特幣冪律的持久性以及 Nvidia 從 69% 的複合指數增長轉向更溫和增長的可能性,我預計到2030年(the end of the decade),比特幣的市值將高於 Nvidia 的市值,也許在5兆美元。這種情況甚至可能發生在今年四月開始、持續四年的減半週期中。

沒有留言:

張貼留言