Taro 是閃電實驗室提出的新協議,它利用 Taproot 和閃電網絡為比特幣帶來新的資產和可擴展性。

閃電實驗室為比特幣和閃電網路引入了一個新的協議提案, Taro ,旨在為網路帶來新的用例。該公司發布了一系列比特幣改進提案(BIP)草案,並正在徵求社區對擬議設計的反饋。

Taro 尋求在比特幣上發行資產和收藏品,這是協議的不可替代資產(non-fungible assets)的形式,以及它們以私密和安全的方式在閃電網路上轉移,而不會使區塊鏈膨脹。為此,它計劃利用(比特幣)協議的最新升級版本:Taproot。

“Taro on Lightning 的設計原則借鑑了互聯網的設計原則,在互聯網的邊緣有複雜性,但在兩者之間保持簡單,”閃電實驗室(Lightning Labs) 首席執行官伊麗莎白斯塔克告訴比特幣雜誌。

當今大多數在比特幣上發行和使用資產的現有方式要麼完全利用另一個區塊鏈,這增加了具有不同安全保證的新信任模型,要么依賴於直接在鏈上添加額外數據,這對於長期跟踪資產信息效率低下並且對用戶隱私是危險的。

相反,Taro 使用 Taproot。

TAPROOT 的未來:可擴展性和隱私

Taproot 允許為比特幣 UTXO 設置複雜的支出條件,同時確保只有最終習慣於支出代幣的條件才會在鏈上向所有比特幣用戶顯示。因此,這樣的支出更加私密,因為被動觀察者無法判斷該交易是否存在其他支出條件;並且更具可擴展性,因為現在這種複雜的方案在鏈上放置的數據要少得多。這很有意義,因為比特幣以前的程式化行為意味著交易必須在每次花費時全部公開,這會損害用戶隱私,並且由於存儲需求的線性增長,使得非常複雜的方案變得不可行。

通過使用 Taproot,Taro 還可以依靠比特幣的工作量證明 (PoW) 共識機制來確保交易的正確順序並防止雙重花費,同時定義有關如何與新資產數據交互和驗證的特殊指令。

因此,Taro 也不同於“高度可編程”區塊鏈上的其他資產解決方案,例如以太坊的 ERC-20 和 ERC-721 代幣,因為它是基於比特幣的 UTXO 模型而不是帳戶模型,這意味著它既是由於避免了密鑰重用和更私密,因為沒有顯示有關餘額的信息,因此安全。Taro 的方法也更具可擴展性,並且與輕客戶端兼容。

更具體地說,Taro 通過 Taproot 腳本樹的“葉子”將資產帶入比特幣,因為樹中的每個葉子都是完全獨立的,並且可以有選擇地顯示——這使得結構化承諾成為可能。通過在 Taproot 腳本樹中添加有關這些資產的信息(稱為元數據(metadata)),提議的協議可以作為構建在比特幣之上的層,允許 Taro 資產交易看起來像常規比特幣交易,因為只有 Taproot 輸出在鏈上被揭示,同時仍然能夠證明資產在交易圖中的移動。

比特幣是可擴展的

“這非常優雅,因為它可以讓你將這些資產承諾與實際腳本本身分開”閃電實驗室首席技術官 Olaoluwa Osuntokun 告訴比特幣雜誌。“在這種情況下,Taproot 允許我們在邏輯上將主要的比特幣腳本層與資產層本身分開。即使它們實際上在同一個輸出中,因為比特幣層並不關心未顯示的內容,我們可以使用它來獲得額外的結構化數據。”

因此,這種結構使單個 Taproot UTXO 能夠有效地承諾(即包括其哈希)無限數量的資產,這些資產僅向需要該信息的特定方披露——而不會給整個比特幣網路帶來負擔。

“它讓事情變得更簡單一些,也讓開發人員更容易理解,因為覆蓋層(overlay layer)基本上看起來和感覺就像比特幣,有一些細微的調整、額外的承諾、驗證等,”Osuntokun 說。

通過利用 Taproot 進行資產發行和轉移,Taro 在資產通過閃電網路路由時利用比特幣流動性有效地在比特幣邊緣啟用新功能,所有這些都無需在鏈上添加不必要的數據。

“如果人們使用這些資產在邊緣進行更多交易,那意味著我們實際上需要更多閃電網路本身的容量,”Osuntokun 說。“就結構容量而言,對邊緣資產的需求會轉化為網路上生產活動的增加和更多的路由費用,從而產生更大的網路效應。”

因此,Taro 可以朝著增加對鏈上區塊空間需求的方向邁出一步,幫助確保比特幣能夠在下個世紀區塊補貼接近於零時開始僅通過交易費用獲得報酬時保持可持續發展。

調整後的默克爾樹

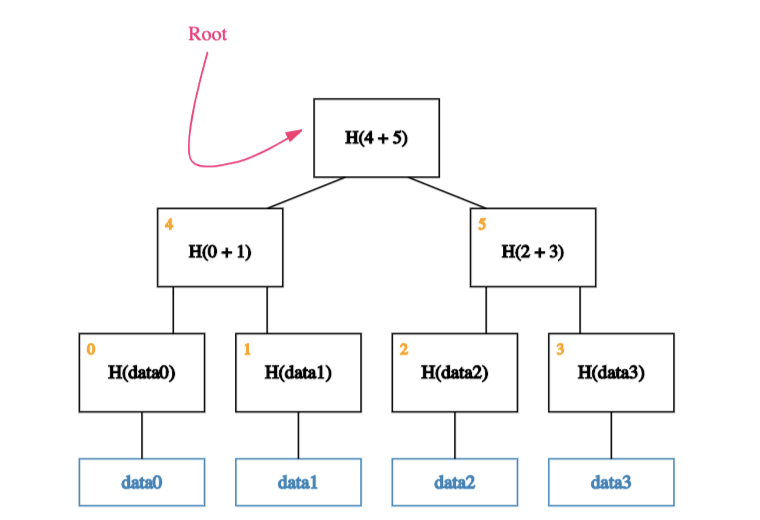

Taro 利用稱為 Merkle-Sum Sparse Merkle Tree (MS-SMT) 的數據結構使資產能夠提交到 Taproot 腳本樹,充當覆蓋協議。MS-SMT 將常規 Merkle 樹、Merkle-Sum 樹和稀疏 Merkle 樹的屬性連接在一起。

Merkle 樹是通過成對散列項目的散列列表來構造的,直到我們得到一個散列,稱為根散列(root hash)。例如,在一個包含四個項目的列表中,我們首先會分別對每個項目進行哈希處理。接下來,我們將項目 1 和 2 的散列連接在一起並對連接進行散列,並對 3 和 4 的散列做同樣的事情。最後,我們將散列(動詞hash)剩餘的兩個散列(名詞hashes)以確定根散列。(譯者註:散列,hash)

Merkle 樹很有用,因為它可以存儲大量數據,它可以很容易地證明某些數據存在於樹中,它還允許我們檢查數據是否未被篡改。換句話說,常規的 Merkle 樹可以實現可擴展性、成員資格證明和防篡改。

此外,我們只需將 Merkle 樹的根哈希值存儲在鏈上即可驗證這些屬性。例如,這是因為如果一個葉子中的數據被篡改,它的哈希值也會改變,進一步改變它上面級別的所有哈希值,這最終會改變根哈希值——可以通過與存儲的比較來證明它的改變版本。

Merkle-Sum 樹更進一步,允許我們承諾所有葉子值的總和,這意味著它的根哈希還可以包含有關樹中每個葉子值總和的信息。在資產的背景下,該屬性使資產的供應更容易被審計,並允許資產的可分割性並防止在只應該轉移它們的交易中意外發行新資產。在我們上面虛構的 Merkle 樹中,如果每個葉子的值都為 1,那麼根哈希的值將是 4。

稀疏默克爾樹(Sparse Merkle tree)增加了另一個屬性。它的所有葉子都被索引,允許以鍵值對(key-value pair)方式訪問樹上的信息,並且它有空葉子,實際上保存“null”值,允許我們檢查某些數據是否不在樹中。此屬性稱為非成員證明(proof of non-membership),可以通過證明給定葉子中的 null 成員資格來實現,該葉子可以通過其索引訪問。例如,如果有人聲稱索引為 6 的葉子存儲了有關資產的一些信息,我們可以通過證明該葉子實際上持有值“null”來證明這些信息不存在。

轉讓TARO資產

Taro 表示具有嵌套的(nested) MS-SMT 的資產, 是為了每個資產 ID 或資產類型。該協議使這些樹能夠相互分層,從初始的 Taproot 腳本樹分支出來,以在單個 Taproot UTXO 中有效地表示無限數量的資產。Taro資產因此上鏈發行。

Taro 上資產功能的基礎是資產腳本,這是由開發人員建立的一組指令,用於以編程方式定義給定資產如何在協議上傳輸。然後將該腳本的哈希包含在 MS-SMT 中,以便以後可以輕鬆地執行它——從而使資產及其屬性提交到資產腳本哈希(asset script hash)。

Taro 的初始版本建議使用比特幣腳本的子集,允許資產表達資產有效轉移的任意條件。由於資產腳本繼承了與比特幣腳本同等的可編程性,Taro 資產可以通過嵌入在資產腳本中的哈希時間鎖定合約 (HTLCs) 在多跳交易中通過閃電網路進行鏈下傳輸。但是,未來的版本可能會引入僅存在於 Taro 級別的新操作碼和額外功能。

“做 Taproot-within-Taproot 使初始版本更簡單,讓我們有更多時間來弄清楚哪些用例會彈出並希望更具表現力,”Osuntokun 說。

對於鏈上轉帳,Taro 利用了一種基於bech32的新地址格式,其中還包括資產腳本哈希。要在鏈上接收 Taro 資產,接收者需要創建一個包含足夠數據的地址,以詳細說明發送者如何構建一個新的資產腳本組,該腳本組包含在資產轉移給新所有者後花費資產所需的信息。換句話說,資產腳本哈希中的額外信息告訴接收者正在轉移的資產的解鎖能力是什麼,以便最終可以再次轉移。

由於接收者擁有所有這些信息,他們可以計算資產葉(asset leaf),然後計算資產根(asset root),最後計算整個輸出本身,讓他們觀察比特幣區塊鏈的計算結果。

此外,通過讓接收者預先發送定義信息,發送者可以使交易有效的唯一方法是他們發送的正是接收者所期望的。如果發送了錯誤的資產或錯誤的金額,則哈希值將不匹配,並且接收方可以很容易地判斷出發送方做錯了什麼。

比特幣上的資產和收藏品

Taro 中資產的發行和轉讓各不相同,這取決於資產是普通資產還是收藏品。

可收藏或不可替代的資產是一種獨一無二的價值表現形式,具有唯一標識符,可在比特幣鏈級別或現實世界級別建立對資產的索取權,並使其不可能偽造所有權。例如,Taro 上的收藏品可以是標記化的稀有棒球卡。收藏品是在單個批量交易中創建的,不能拆分或合併,需要在鏈下轉移或放入多方渠道,以便在一組已知參與者之間轉移。

另一方面,常規資產承諾持有資產的總價值,並且可以拆分和合併。拆分可以發生在樹內,配置內部拆分,或跨不同的 Taproot 輸出,配置外部拆分。在轉移過程中,資產持有者通過 Merkle-Sum proof證明他們持有有效的拆分,並且相應創建的資產承諾進行新的 Merkle-Sum 輸出拆分,以確保轉移後的資產總額等於交易前的總金額.

邊緣資產:閃電網路作為去中心化的骨干支付網路

如前所述,Taro 可以將鏈上發行的資產移植到閃電網路上,類似於比特幣在被鎖定在比特幣區塊鏈上得到確認的二選二多重簽名(two-of-two multisignature)輸出後通過閃電網路發送的方式。持有 Taro 資產的閃電通道利用相同的流量,然而two-of-two Schnorr Taproot 輸出中也將提交給通道中的資產集。

“使用 Taro 協議,錨定於 Taproot 輸出的閃電通道能夠將比特幣和 Taro 資產發送到鏈下,Taro 級別的新 HTLC 促進了多跳支付,它使用腳本系統來實現預期端到端(end-to-end)的支付安全保證,”Osuntokun 告訴比特幣雜誌。

Osuntokun 補充說,Lightning Labs 提出的 Taro 在閃電網絡上的部署路徑旨在首先僅在邊緣引入資產,這意味著它將避免既要修改網路的核心,又要為每個 Taro 資產引導一個具有足夠流動性的新網路。 相反,該公司的計劃是讓 Taro 在閃電網路上接入比特幣流動性,並且只要求給定資產的發送者和接收者使用 Taro 感知通道(Taro-aware channels)。

“唯一的限制是,為了使用特定資產接收/發送,需要相應的入站/出站(inbound/outbound)流動性,”Osuntokun 說。

除了類似的閃電入口閘道(on-ramp )設置之外,Taro 資產通過閃電的多跳傳輸將利用類似的發票系統,這在今天的第二層很常見。但是,發票不會以 BTC 計價,而是以 Taro 資產本身計價。

“例如,如果 Alice 想向 Bob 發送 Taro 穩定幣資產,她將創建一張新發票,報價為 10 美元,”Osuntokun 說。“然後,Bob 將使用‘跳點提示(hop hint)’,這是發票中提供的額外路由詳細信息,以完成路由併計算通過他的第一跳發送的網路費用(以比特幣支付),這將遍歷內部比特幣骨幹網並最終在最後一跳丟棄足夠的 BTC 以完成付款。”

他補充說,Taro 協議將指定需要發送給邊緣閃電節點的額外信息,以便正確更新所有通道。

使比特幣成為事實上的基礎層

Taro 尋求利用比特幣最新的軟分叉升級,將具有美元穩定幣等真實用例的資產帶入點對點 (P2P) 數位貨幣堆棧。它可以通過單個 Taproot UTXO 發行幾乎無限數量的資產,以及通過閃電網絡上的即時、低費用多跳(multi-hop)交易轉移此類資產。

通過利用比特幣和閃電作為其軌道,Taro 可以建立一個可互操作的資產生態系統,該生態系統可以聯合不同的用例,同時不會影響可能不關心此類資產的各方。同時,如果概念的普及推動網路上的流量,該協議還通過增加其網路效應來回饋比特幣,從而增加向礦工支付的費用並增加閃電網路上的 BTC 流動性。

儘管它的初始迭代適用於有限數量的用例,但為了通過熟悉的比特幣腳本套件使開發人員更容易跳到新協議上,隨著建設者和企業家變得富有創造力,擴展和進一步發展的可能性幾乎是無窮無盡的並轉動協議(spin the protocol)以滿足他們的需求。

“希望讓人們看到比特幣的未來以及 Taproot 可以實現什麼,”斯塔克告訴比特幣雜誌。“我們的目標是讓比特幣成為由開放協議提供支持的底層全球貨幣網路。”(The goal is to have Bitcoin be the underlying global monetary network powered by open protocols.)