文章出處:

https://bmpro.substack.com/p/counterparty-risk-happens-fast?token

有時幾十年什麼事都沒有發生;有時幾個星期就把幾十年來的事情集中發生了。這就是我們剛剛看到的比特幣行業。觀看接下來的二階和三階效應。

這是其中一個星期。自從我們週一晚上發布的文章《交易所之戰:幣安在 FTX/Alameda 謠言中聞到血腥味》以來,出現了一波新的發展。我們強調其中的一些發展以及它們對比特幣可能意味著什麼。

您可能知道,簡單來說是 FTX 和 Alameda Research 資不抵債。這將成為整個行業的歷史性污點,許多人因此而感到痛苦。

在我們上週四發布的問題“他們是…… ”中,我們警告讀者市場價格可能產生溢出效應。

“相對於 2020 年的估值,FTT 市場仍然極度膨脹,集中度和流動性風險可能會導致一些強制去槓桿化。”

“我們涵蓋並跟踪了有關Celsius 和Luna的類似動態。雖然這些與比特幣市場完全不同且無關緊要,但這種投機過剩和資產負債表槓桿/集中通常會導致加密市場固有的市場拋售壓力。”

“今天比特幣市場固有的最大風險仍然是弱者在表面下懸而未決。從買賣雙方尋求暫時平衡的角度來看,在這 20,000 美元範圍內缺乏有意義的價格波動無疑是令人鼓舞的。但隨著礦工問題的頻率持續上升,以及市場上仍有更多基於基金的槓桿的可能性,行業參與者的最大痛苦無疑會降低。比特幣目前的拋售首當其衝,價格為 20,000 美元,但人們不得不質疑邊際買家是否有足夠的規模來阻止潛在的拋售壓力。”

關於FTX暫停提現,我們也在崩盤前夕向用戶發布了警告,

“為了做好準備,讀者應該徹底評估暫時在 FTX 上持有資金的風險/回報權衡。如果 FTX 是他們聲稱的完全儲備的交易所,那麼絕對沒有問題,這風波也將過去。但是,如果 Alameda 和 FTX 之間確實存在牢固的財務聯繫,並且市場的懷疑是真實的,那麼結果可能會非常醜陋。

當銀行/交易所本身或其密切交易對手的償付能力受到質疑時,警惕的市場參與者會採取行動。” -交易所之戰:幣安在 FTX/Alameda 謠言上聞風喪膽

現在讓我們討論一些未來可能的影響。

FTX 和 Alameda 一起(在這一點上我們可以認為它們是一回事)是該領域最大的交易所和做市商之一。該領域很少有參與者對這兩家公司的敞口絕對為零,因此請注意未來幾週出現的額外後果風險。事實證明,有很多關於這種情況發生的頭條警告鏡頭,但很少有人能真正預測 FTX 自己陷入了多麼糟糕的困境——將近 60 億美元。FTX使用 40 億美元的客戶資金來維持 Alameda的生存,而去年夏天該基金就像其他所有人一樣瀕臨破產。他們最大的投資者之一紅杉資本已將他們的投資減值至 0 美元。 然而,FTX 的資產負債表漏洞對所有債權人和存款人的潛在減值損失至關重要。客戶索賠以美元兌換便士,潛在減值率超過 90%。最新消息是 FTX 尋求94 億美元。

例如,在夏季Voyager破產後,人們發現Alameda是債權人(這邊應該是作者筆誤,據我的了解,是Voyager借錢給Alameda),總額達 3.76 億美元。還有哪些其他公司借給了 Alameda 的資金,而這些資金現在有大量資產負債表減值需要處理?在這一點上,我們無法確定。

不會有幣安救助,而破產路線是 FTX 的可能選擇,因為他們爭先恐後地從任何人那裡籌集資金。我們還不確定,因為 FTX 可以在某個地方找到一個令人驚訝的資金選擇來讓(或部分讓)人們變得完整。

這是一個”長期資本管理”和”雷曼兄弟”式的時刻,其規模可能比之前的市場蔓延所發生的更大。之後會有更多的名字和屍體浮出水面。現在所有的目光都集中在 Alameda 的交易對手、該領域的所有其他交易所、穩定幣運營商和生態系統中高度關聯的公司:Genesis、Silvergate、Galaxy Digital、CoinShares 和 BlockFi 就是一些例子。

我們不打算助長任何額外的 FUD(恐懼、不確定性和懷疑),但會再次蔓延,並會產生二階和三階效應。對於 Silvergate,FTX 是他們最大的客戶;就在幾天前,他們宣布了執行管理層的變動,該股在短短五天內下跌了 31% 以上,並且正在流失客戶存款。更糟糕的是,他們發表聲明強調“他們有能力從聯邦住房貸款銀行借款以增強流動性。”

對於其他人來說,Galaxy Digital 擁有7680萬美元的 FTX 敞口,其股票下跌與 Silvergate 的相似。FTX 的信用額度和對 BlockFi 的原始救助現在存在問題,以及有關 Alameda 曝光的問題,而 BlockFi 已宣布其產品仍可正常運行。Genesis 宣布包括 Alameda 在內的所有交易對手虧損 700 萬美元。資產管理公司 CoinShares 有超過3100 萬美元的 FTX 未決提款。

即使在所有這一切以及 FTX 和 Alameda 近乎無線電沉默的情況下,也發現了一些鏈上活動,以顯示 Alameda 的潛在遊戲,以解除與 Tether (USDT)的掛鉤,以便在其他遊戲中賺錢。到目前為止,掛鉤匯率一度跌至 0.97 美元左右,但此後一直在回升。這是該掛鉤自 2018 年以來面臨的最大壓力之一。Tether 一直是該領域之外批評者的替罪羊,但尚未失敗。同一天,執法部門要求 Tether暫時凍結屬於 FTX 的錢包中的 4600 萬美元,因為調查正在進行中。

Sam Bankman-Fried今天早些時候在推特上發布了他對高提款期間缺乏流動性問題的道歉,但沒有公開談論資產負債表漏洞周圍的索賠和信息以及客戶資金對 Alameda 的使用。他也沒有解決整個 FTX 國際客戶群的問題,這些客戶群的資金在提款過程中被捆綁或可能消失。

比特幣價格

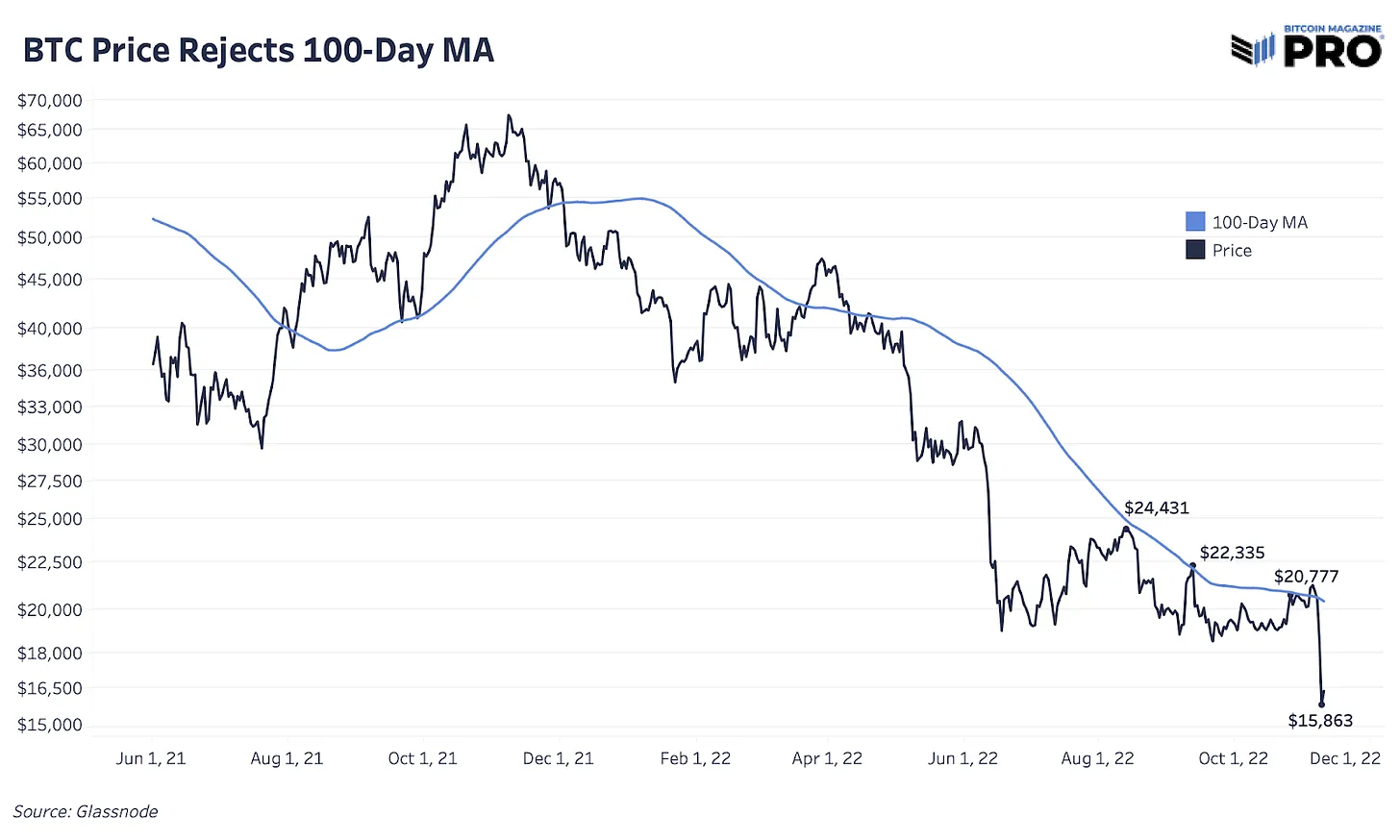

至於價格,在之前的 69,000 美元高點,15,000 美元可能是許多人的夢想配置,但底部和盤整可能需要數周和/或數月才能發揮出來。最重要的是,隨著宏觀經濟逆風只會加劇,比特幣可能會在一段時間內相對“便宜”。這是街頭流血的一周,但它可能不是本週期擺在我們面前的唯一一周。

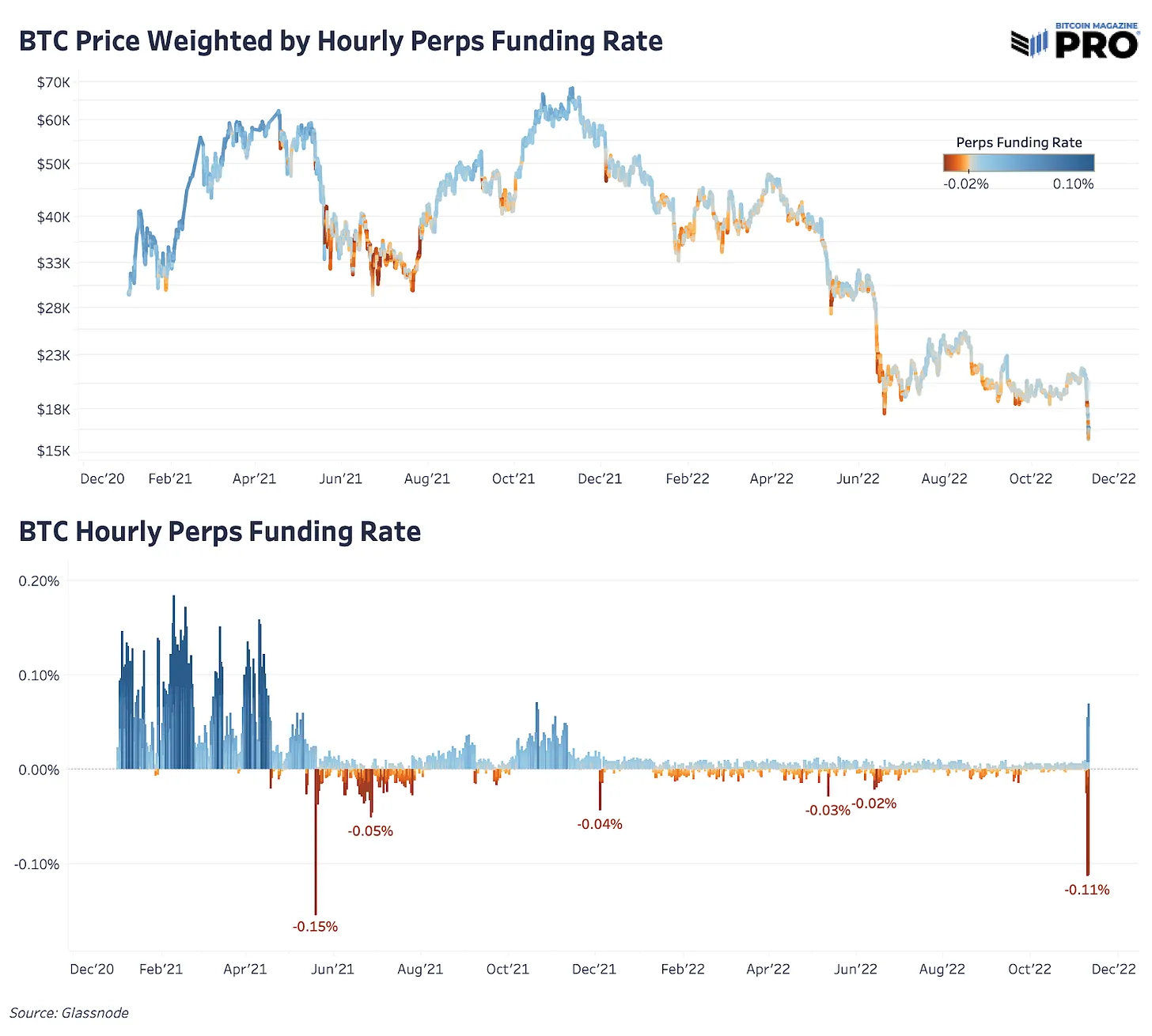

我們終於看到衍生品市場的資金費率達到了相當低的歷史水平——這是投降的初步跡象,隨著交易員一波又一波的大量做空比特幣。

話雖如此,我們對負的衍生品頭寸與恐慌式的信貸緊縮感到鼓舞——這可能是宏觀底部形成的催化劑。儘管全球經濟仍處於所有資產類別的主導地位,但從比特幣原生的角度來看,這一事件之後的衍生品頭寸如果持續下去,將是令人鼓舞的。

最新的價格走勢伴隨著更高的波動性以及未來 30 天內可能的雙向波動。價格在一天之內下跌超過 14.4%,而比特幣波動率指數開始回升。隨著市場判斷這是一個潛在的底線還是其他什麼,預計會有向上和向下的惡性走勢。價格大幅跌破 100 日均線,隨著空頭的湧入,我們已經看到了初步的擠壓行動,今天最新的消費者價格指數數據打印出空頭。預計會經歷一些洗盤式的行動,尤其是在更多流動性完全離開市場的情況下。

從價格分析的角度來看,考慮到我們自初夏以來一直強調的情況,市場崩盤雖然是惡性的,而且似乎“不知從何而來”,但並不令人意外。

我們在短期內特別看跌,無論好壞,我們的這些觀點都得到了證實。這些事件是長期底部形成的方式——一旦資產類別中所有不負責任的槓桿作用被消除。

最後說明:

坐穩了,小伙子們。