原文出處:https://threadreaderapp.com/thread/1536283396053291008.html

我們正在經歷一生中最大的經濟衝擊。也是人類歷史上最關鍵的時刻之一。

遊戲規則是保持償付能力並將您的 #Bitcoin 保存在冷錢包中。

以下是關於在混亂中保持冷靜所需的知識:

一切都在崩潰。

多年的零利率鼓勵每個人承擔廉價債務。公司、國家、個人……每個人。

大部分債務沒有得到有效利用——這意味著其中大部分將永遠無法償還。

現在利率正在上升......🗑️🔥

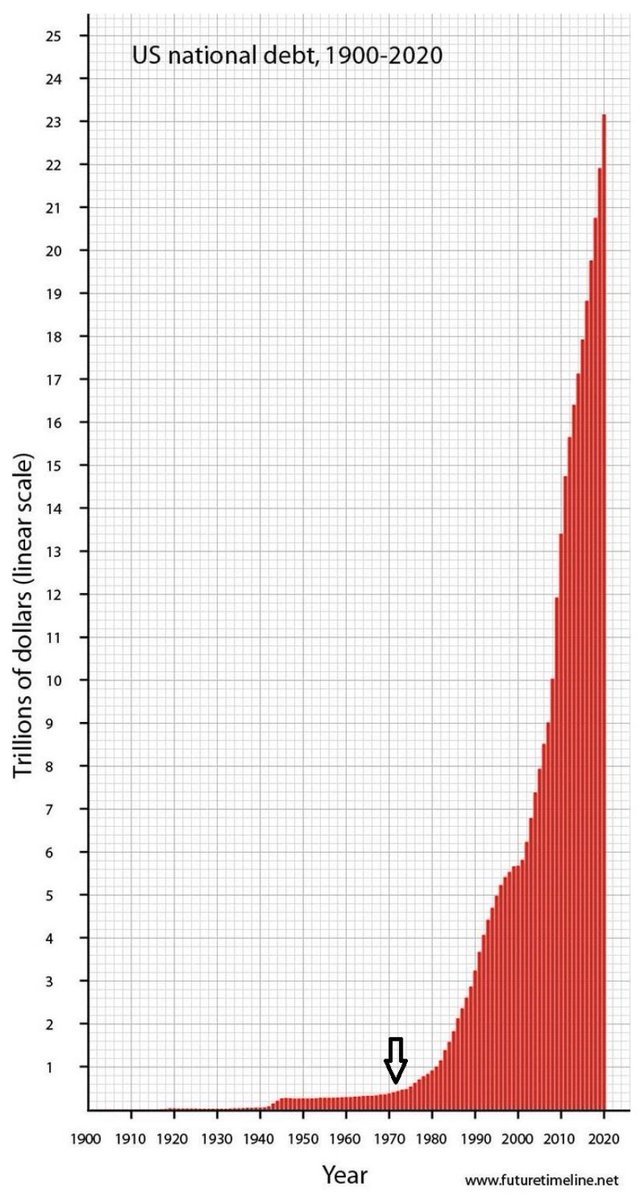

我們當前的經濟體系需要更多的債務才能生存。

只要看看這張圖,你就會發現債務金額只向一個方向發展。

如果我們不增加更多的債務,整個事情就會崩潰——這就是我們現在正在面臨的:系統性崩潰。

維持現狀所需的新債務數量實在是太愚蠢了。

美聯儲正在最後一次嘗試通過加息來否認現實……

但阻止我們勢頭的唯一方法是撞上一堵經濟痛苦的磚牆——這正是正在發生的事情,

我們看到所有市場都出現了混亂:

-股票正在暴跌

-債券收益率飆升(債券價格暴跌)

-他國貨幣兌美元匯率暴跌

-比特幣拋售

-屎幣蒸發

幾乎沒有地方可以躲藏。現金被 8% 以上的通貨膨脹吞噬

這裡有一些圖表可以說明事情變得多麼瘋狂:

1.德國 10 年期國債收益率剛剛突破了 40 年的長期趨勢線。

德國經濟受到通貨膨脹的打擊,但如果不讓義大利和希臘破產,歐盟就無法加息。歐盟陷入困境。

閱讀本文以了解為什麼歐盟基本上被搞砸了:

2.世界第三大貨幣日元被其央行摧毀。

日本央行無限量購買日本政府債券,以防止(公債)殖利率超過 0.25%

為什麼?高於 0.25%,日本銀行系統就會崩潰。

看著日本央行摧毀日元,可以一窺包括美元在內的其他主要法定貨幣的未來。

當債務變得太大時,收益率曲線控制(yield curve control)和貨幣毀滅成為唯一的出路之一。

3.美元兌俄羅斯盧布疲軟。

俄羅斯已經不再接受廉價法幣購買稀缺商品(例如,石油天然氣..)。這嚴重限制了中央銀行通過印刷來解決問題的能力。

俄羅斯稱這是法幣詐欺——其影響是巨大的。

如果您想了解為什麼俄羅斯要求盧布(支付)對當前的法幣系統構成生存威脅,請查看此線程:

4.隨著投資者意識到許多公司將無法以更高的利率償還債務,公司債券正在跌落懸崖。

無力再融資的公司將需要裁員和清算資產,這對每個人來說都是壞消息。

5.讓我們快速了解一下抵押貸款支持證券(MBS)是如何在這一切中保持穩定的……哎呀。

有趣的事實:美聯儲表示他們將出售他們在量化寬鬆期間購買的部分 MBS。祝你好運。

現在你明白了:整個系統正在崩潰。裂縫正在打開,投資組合正在跌落至地獄。

然而……美聯儲能做什麼?在通貨膨脹絕對壓垮人民的情況下,他們真的可以逆轉並再次點燃印鈔機嗎?

現實世界中的通貨膨脹(在俄羅斯施加壓力的情況下)意味著我們現在面臨著一個不可能的政策選擇:大規模違約導致系統性崩潰,或者繼續走上惡性通貨膨脹的道路。

https://twitter.com/stackhodler/status/1470859246619303937?s=21&t=qd53b018vWaksJk53Mn5jg

這終於把我帶到了#比特幣,以及為什麼我在混亂中平靜地堆積比特幣。

坦率地說:比特幣價格正在下跌。它正在測試 2 萬美元的低價區間,因為 Celcius 爆炸,屎幣(shitcoins) 趨於零。

但比特幣的價值支柱保持不變。

現在正在發生的一切都是我們開始堆疊比特幣的原因。

法幣系統正在分崩離析。我們需要一種可以在系統之外安全地持有而沒有交易對手(counter-party)風險的貨幣形式。

現在風險無處不在。作為投資者,您需要決定要承擔哪些風險。

讓我們看看您的選擇:

1.美元。低波動性,但通過通貨膨脹保證損失。您的銀行破產的交易對手風險。如果印鈔機打開,損失巨大。

2. 60/40 股票+債券。這是該配置有記錄以來最糟糕的年份之一。企業正面臨衰退,政府需要將債務貨幣化。

它的波動性可能比 比特幣小,但從長遠來看,它看起來像是一個大輸家。

3.黃金。其實我喜歡黃金。它缺乏波動性和自我保管的能力,因此在事情崩潰時持有它很不錯。但我們已經看到,黃金幾乎跟不上印鈔的步伐。

除非美聯儲決定讓一切崩潰,否則印鈔就在眼前。

4.個股/能源/商品。這是現在流行的交易。購買絕對需要的東西。這是有道理的,但您最好成為一名出色的交易者才能成功地做到這一點。就我個人而言,我不想嘗試對這些臭名昭著的不穩定資產進行擇時交易。

5.比特幣。是的,它在短期內被壓垮了。但是,如果您擁有強大的資產負債表和長期的視野,那應該不會影響您。

這是一種像黃金一樣在貨幣體系之外的資產——但對印鈔機的反應要好得多。

如果你有離線儲存(冷錢包)的比特幣,你對你的比特幣消失或你的餘額被一個無力償債的實體扣留的壓力為零。

如果你相信美聯儲會試圖拯救這個系統,那麼唯一可能發生的方法就是進一步摧毀美元。

所以你必須問問自己你更看重什麼:

你是否試圖為長期做好準備?

還是您更願意在未來 6-12 個月內避免波動,而以長期受摧毀為代價?

我喜歡思考長期(想得遠一點)。所以持有比特幣對我來說很有意義。

如果您也持有比特幣,那麼您最重要的兩個目標應該是:

1.保持償付能力。即使您暫時失業,也要保留足夠的現金以支付費用。像這樣的時候可能會發生失業,你不會想在低點賣出。

2.將您的 Sats(聰,比特幣的最小單位)保存在冷錢包中。

為了透明起見,以下是我的投資組合自 2021 年 12 月以來的樣子:

80% 比特幣

15% 現金 (瑞士法郎 )

5% 黃金

不包括流動性差的私募股權。

配置現金幫助我晚上睡得很好,並允許我大量逢低買入。

黃金是一種災難保險。

在我們得到美聯儲的明確逆轉之前,我不會改變這些分配。

心態很重要。

關注大局。意識到一切都在崩潰,而比特幣價格自然反映了市場波動。

這一切都在真實發生。法幣終局之戰。如果你堆疊(積累比特幣),你處在很好的位置。

保持有償付能力並豎起你的神經。